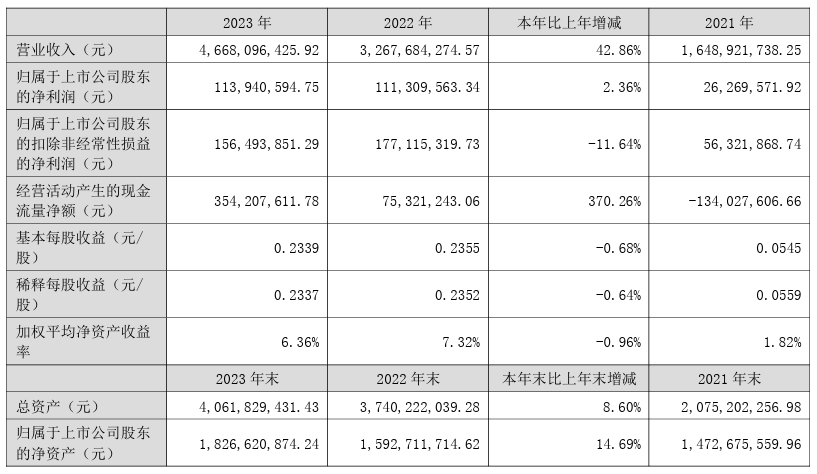

国都证券6月30日晨会纪要有关铁矿石、磁材等内容

摘要: 国际市场上最有影响力的三大铁矿石现货指数中的两家即将“联姻”。这标志着外资对中国大宗商品资讯市场的整合进一步深入。江粉磁材电机用永磁铁氧体龙头厂商,预计公司2011-13年营收、净利润年均复合增速分别为25.03%、20.09%,给予2011年27-32倍的动态估值较为合理,建议申购价8.02-9.41元。柳化股份电机用永磁铁氧体龙头厂商,预计公司2011-13年营收、净利润年均复合增长分别为%、%,给予2011年倍的动态估值较为合理,建议申购价-元。

普氏宣布收购TSI铁矿石指数两巨头"联姻"

国际市场上最有影响力的三大铁矿石现货指数中的两家即将“联姻”。这标志着外资对中国大宗商品资讯市场的整合进一步深入。不过,市场人士表示,这对铁矿石的最终价格影响较小,因为造成矿价居高不下的根本原因在于铁矿石市场的供求紧张。

普氏能源资讯昨天对外宣布,同意收购著名铁矿石价格指数TSI的母公司——环球钢讯集团。普氏此前已经拥有三大铁矿石指数之一的普氏指数,此次合并后,其在钢铁信息领域和铁矿石指数编制方面的影响力和份额无疑将进一步上升。而由于中国是全球最重要的铁矿石市场,此次收购也意味着外资对中国大宗商品资讯市场的整合进一步深入。

普氏宣布,在并购环球钢讯集团后,TSI铁矿石价格指数将继续以独立实体的形式来运作,保留原有的品牌,并采用原有的价格评估方法。

江粉磁材(002600):电机用永磁铁氧体龙头

电机用永磁铁氧体龙头厂商,预计公司2011-13年营收、净利润年均复合增速分别为25.03%、20.09%,给予2011年27-32倍的动态估值较为合理,建议申购价8.02-9.41元。

核心观点:

(1)公司是国内电机用永磁铁氧体龙头。公司主营产品主要为永磁铁氧体元件和软磁铁氧体元件,年产元器件超过30亿片。2010年公司永磁铁氧体和软磁铁氧体产能分别为3万吨和0.9万吨,其中电机用永磁铁氧体产能占比超过90%,是我国的最大的电机用永磁铁氧体生产商。

(2)公司产品结构逐步改善,盈利能力居行业较高水平。2010年公司软磁铁氧体和永磁铁氧体营收占比分别为57.24%、37.88%,其中消费类电机用磁材(33.49%),汽车电机用磁材(9.17%),笔记本电脑用磁芯(18.39%),消费类电器用磁芯(7.04%),LED用磁芯(3.90%)。公司主营产品毛利率处于行业较高水平,其中永磁铁氧体毛利率在25%‐27%左右波动,波动幅度较小;由于公司笔记本电脑用磁芯营收占比逐年提升,软磁铁氧体毛利率由2008年的21.66%上升到2010 年的29.21%。公司将继续推出新产品来改善产品结构,毛利率有望进一步提高。

(3)公司产品竞争力较强,未来或受益于替代稀土永磁机会。公司主要产品技术处于国内领先,多个产品质量与性能接近国际先进水平,并已进行规模化生产,市场竞争力较强。此外,公司专注于磁性材料生产经营30多年,积累了优秀的客户群,与多家国际知名电机厂商建立了长期稳定的合作,建立了良好的品牌效应。稀土价格飞涨使得铁氧体永磁材料在高端直流变频领域对钕铁硼材料的替代作用也将显现。公司作为技术领先的铁氧体永磁龙头企业,将在产品替代中受益。

(4)公司此次IPO发行7950万股(占发行后总股本的25.02%),募投4.14亿元用于建设年产1.5万吨高性能电机用永磁铁氧体技改、年产0.5万吨JPM‐2E高性能干压异方性永磁铁氧体材料、年产0.3万吨环保高性能粘结永磁铁氧体技改等项目。项目全部达产后预计年新增销售收入、利润可达4.76亿元、1.11亿元,各相当于公司2010年的61.90%、90.98%。

柳化股份(600423):电机用永磁铁氧体龙头

询价建议:

电机用永磁铁氧体龙头厂商,预计公司2011-13年营收、净利润年均复合增长分别为%、%,给予2011年倍的动态估值较为合理,建议申购价-元。

核心观点:

(1)公司主营产品主要为永磁铁氧体元件和软磁铁氧体元件,年产元器件超过30亿片。2010年永磁铁氧体和软磁铁氧体产能分别为3万吨和0.9万吨,其中电机用永磁铁氧体产能占比超过90%,是我国的最大的电机用永磁铁氧体生产商。

(2)2010年公司软磁铁氧体和永磁铁氧体营收占比分别为57.24%、37.88%,其中消费类电机用磁材(33.49%),汽车电机用磁材(9.17%),笔记本电脑用磁芯(18.39%),消费类电器用磁芯(7.04%),LED用磁芯(3.90%)。公司主营产品毛利率处于行业较高水平,其中永磁铁氧体毛利率在25%‐27%左右波动,波动幅度较小;由于公司笔记本电脑用磁芯营收占比逐年提升,软磁铁氧体毛利率由2008年的21.66%上升到2010 年的29.21%。公司将继续推出新产品来改善产品结构,毛利率有望进一步提高。

(3)公司主要产品技术处于国内领先,多个产品质量与性能接近国际先进水平,并已全面进行规模化生产,产品具有一定的价格优势,市场竞争力较强。稀土价格飞涨使得铁氧体永磁材料在高端直流变频领域对钕铁硼材料的替代作用也将显现。公司作为技术领先的铁氧体永磁龙头企业,将在产品替代中受益。

(4)由于公司专注于磁性材料生产经营30多年,积累了优秀的客户群,与多家国际知名电机厂商建立了长期稳定的合作,建立了良好的品牌效应。

(5)公司此次IPO发行7950万股(占发行后总股本的25.02%),募投4.14亿元用于建设年产1.5万吨高性能电机用永磁铁氧体技改、年产0.5万吨JPM‐2E高性能干压异方性永磁铁氧体材料、年产0.3万吨环保高性能粘结永磁铁氧体技改等项目。项目全部达产后预计年新增销售收入、利润可达4.76亿元、1.11亿元,各相当于公司2010年的100.94%、100.52%。

暂无评论