电子元器件销售额增速下滑 下游需求回暖

摘要: 电子元器件销售额增速下滑,但下游需求呈回暖趋势,行业处于去库存周期,库存指标显示行业拐点或在4季度出现。平板电脑等新兴电子产品将带动专用元器件快速增长。

电子元器件销售额增速下滑,但下游需求呈回暖趋势,行业处于去库存周期,库存指标显示行业拐点或在4季度出现。平板电脑等新兴电子产品将带动专用元器件快速增长。

投资要点:

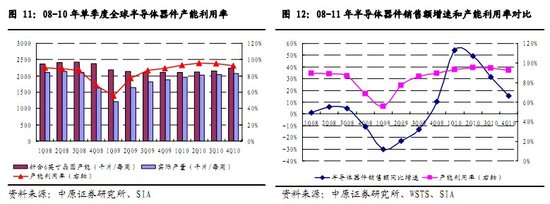

电子元器件产业具有强周期性。电子元器件主要应用于计算机等电子产品,下游需求具有周期性,新型电子产品对市场影响较大。电子元器件行业以规模化生产为主,因而具有明显库存周期,行业波动幅度大于下游电子产品。

7月份电子产品销售呈回暖趋势。新型电子产品如智能手机、平板电脑呈高速增长态势,我国手机和便携电脑出口呈回升态势。Intel联合电脑厂商推出Ultrabook笔记本,将引领个人电脑进入新一轮增长期。去库存周期将延续至4季度。电子元器件需求呈复苏态势,具有代表性的电路板产品订单增多,同时生产企业主动限产,元器件销售增速下滑,去库存加快。预计上半年库存高涨的态势将在4季度得到缓解,行业或在明年1季度迎来向上拐点。

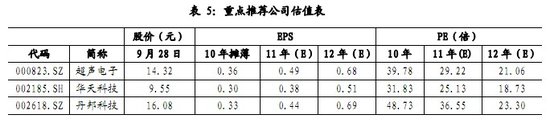

4季度投资策略:紧盯下游需求寻找投资机会。由于行业整体处于去库存周期,维持行业“同步大市”投资评级。根据下游需求,建议关注两个板块:一是新兴电子产品专用的元器件板块;二是受益于产能转移的集成电路封装板块。专用元器件关注触摸屏产业链和高端柔性电路板。触摸屏和柔性电路板在智能手机、平板电脑及ultrabook笔记本电脑中应用广泛,预计需求将维持高增长态势。虽然触摸屏供不应求的局面逐渐被打破,但产业链完备、技术先进的公司仍然具有较好成长性;高端柔性电路板符合电子产品“轻薄小”的需求,产品前景广阔。建议重点关注超声电子、丹邦科技、莱宝高科。

风险提示:新产品的市场增长低于预期,宏观经济二次探底影响下游需求持续走强。

暂无评论