液晶电视出货创新高 2012仍被看好

摘要: NPD DisplaySearch观察指出,随着全球液晶电视品牌为冲刺第四季旺季销售提高整机生产量,液晶电视月产量接近历史新高;根据该机构最新发行的电视品牌出货月报显示,2011年10月份的液晶电视产量达到1980万台、超越历史纪录,并在11月维持相同水准。根据NPD DisplaySearch最新发布的全球季度电视出货和预测报告指出,2012年电视出货量有望提高2%,达到2亿5千4百万台。

关键字: 液晶电视, 硬盘, 显示器, 电脑, 等离子, OLED, 彩电

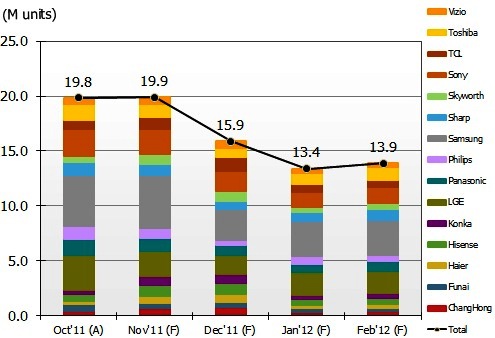

去年10、11月液晶电视品牌商出货创新高

据外媒报道,NPD DisplaySearch观察指出,随着全球液晶电视品牌为冲刺第四季旺季销售提高整机生产量,液晶电视月产量接近历史新高;根据该机构最新发行的电视品牌出货月报显示,2011年10月份的液晶电视产量达到1980万台、超越历史纪录,并在11月维持相同水准。尽管大部分全球电视品牌照例于11月降低生产数量,液晶电视的生产在中国品牌加持下仍然维持较高产出,以因应11、12月出货需求,为即将到来的春节做准备;根据调查结果显示,11月的电视生产量预计将高达1990万台。NPD DisplaySearch市场研究总监杨静萍表示:“除了供应链为了即将到来的假期提前备货,中国品牌商也要抢占市场大饼,以弥补今年初在出货上的落差。”

以数量来看,电视需求的前景的话已经转为乐观,但焦点会放在低单价和简单功能的机种上。电视品牌包括全球领先厂商都将在2012年带进新尺寸和低阶产品以刺激消费。杨静萍补充:“黑色星期五的电视售价可能不会对市场有太大影响,但是新尺寸出现后加上简单功能机种的价格定位是不能被忽略的一块,这些都可能导致产品和价格的混乱。”NPD DisplaySearch认为,尽管北美和中国大陆的销售实绩强劲,液晶电视品牌商仍谨慎管控库存。从12月到 2012年2月,液晶电视品牌计划降低生产数量以预防在传统的第一季淡季堆积过多的库存。在全球液晶电视品牌生产计划调查中显示, 2012年1月的整机生产量将降到1340万台的数量,而液晶电视面板业者则将需在未来的几个月持续控制产能利用率,即使面板价格转为稳定。

液晶电视品牌各月生产计划数量 (单位:百万台)

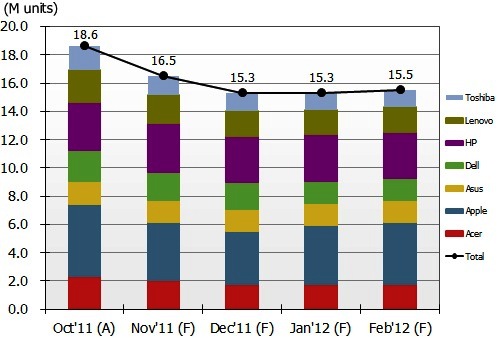

泰国水患造成硬盘机(HDD)短缺,预计此一供应缺口将持续到2012年第一季,同时影响笔电和桌上型液晶显示器的生产计划。 NPD DisplaySearch 特别看到可携式个人电脑品牌正在减少低利润产品如小笔电或15.6英寸等主流机种;“从2012年第二季初,由于通路需要补回库存并且展开2012年新机种的上市,可携式个人电脑的产出将有显着的增加。”杨静萍表示。

可携式个人电脑品牌各月出货预测数量 (单位:百万台)

NPD DisplaySearch指出,显示器品牌中,出货与桌上型电脑紧密相关,或在中国市占率较高的品牌,在此波硬盘短缺中受创较深,反之独立出货的显示器品牌则受到较小的冲击。然而在国内个人电脑自行组装(DIY)市场需求转弱,主因是来自硬盘价格上扬。

2012液晶电视出货量有望提高2%

据DisplaySearch预计,2011年电视市场需求低于预期,但后期开始有些起色。然而由于早期库存压力的影响,零售端出货有大幅度下滑,从而使得2011年全球电视出货量仅上升0.1%。根据NPD DisplaySearch最新发布的全球季度电视出货和预测报告指出,2012年电视出货量有望提高2%,达到2亿5千4百万台。

“2011年全球经济环境开始好转,但比预期缓慢,成熟市场特别是欧洲地区经济仍面临不确定性,消费者对支出也相对谨慎。”NPD DisplaySearch北美电视研究总监 Paul Gagnon表示,“随着平板电视供应链日益成熟,加之品牌厂商加入LED背光和3D等高端性能以提高产品价值,现在的电视价格已不像前几年有较大下调空间,许多消费者逐渐倾向于等到促销期购买电视。”随着平板电视替换CRT电视逐步接近尾声,尽管平板电视仍持续成长,但增长速度已较为缓慢,年增幅为2-4%。无论是出货量或营收表现,液晶电视均为主流技术类型,加上液晶电视在许多尺寸上缩小了和等离子电视的价格差,从而使等离子电视的市场需求进一步下降。NPD DisplaySearch预测等离子电视市场将持续下降同时调低市场预测。

大尺寸电视持续强劲发展,2012年40寸及更大尺寸电视预计将成长12%,而40寸以下电视则将下降3%。价格是大尺寸电视能够如此迅速发展的一个重要原因,也是50寸电视出货增幅高达18%的重要因素。2012年50寸以上电视平均销售价格低于1,000美金,甚至于60寸以上电视的平均售价也首次低于2,000美金。在美国黑色星期五期间,40寸到47寸电视平均售价低于500美金,60寸电视平均售价甚至低于1,000美金。如此低价有力地吸引了消费者,从而大幅推动了电视市场的火热销售。在既定预算之内,许多消费者更倾向于购买性价比高的大尺寸电视,而舍弃了一些高端电视性能。在中国,50寸及更大尺寸电视成长非常强劲,中国有望于2015成为除北美以外,全球唯一一个50寸及更大尺寸电视成长率达到10%的市场。

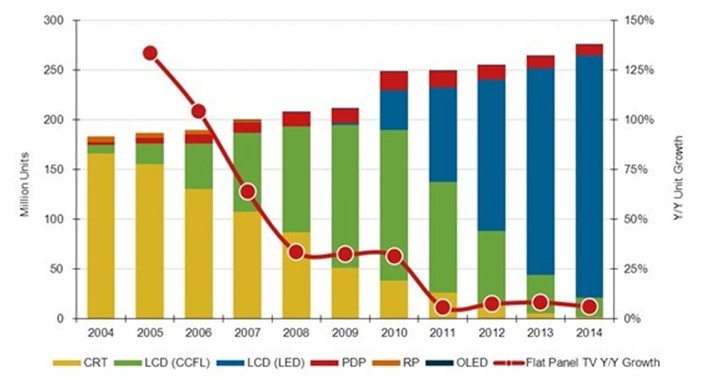

2004-2014全球电视按技术别出货量及预测(单位:百万台)

2012年液晶电视出货量将从2011年的2亿零6百万台上升到2亿2千5百万,年增率为9%。2011年液晶电视占全球电视出货总量的82%以上,随着等离子电视需求下滑及OLED电视后期少量入市且价格高,2012年液晶电视出货占比将超过88%。液晶电视在所有尺寸中都非常具有竞争力,2014年由于CRT电视基本全面退出市场且OLED电视缓慢发展,液晶电视市场占比将攀升到95%以上。

具LED背光和3D等性能的液晶电视持续成长,并稳定了液晶电视平均售价。2011年加权平均价格较去年仅下降6%,成为液晶电视价格下降最为缓慢的一年。预计2012年价格降幅将保持不变,到2015年降幅将稍稍上升到7-8%,但仍远低于2009年24%的降幅。然而,随着平均售价降幅的减小,到2013年液晶电视整体营收将保持1-3%的年均涨幅。2011年LED背光在液晶电视的出货占比将达到46%,2012年将上升到近68%;2011年3D的出货占比在3%左右。

2010年由于价格较液晶电视更有优势,等离子电视出货成长达30%;但随着2011年价格优势减弱,等离子电视出货量年降幅达11%,出货量为1千630万台。出货量下滑和利润减少使厂商将目光转移到更高利润的细分市场,到2015年,等离子电视出货量预计将减少到1千万台以下。

首批OLED电视预计将于2012年下半年出货,但由于初始售价高于4,000美金,远高于主流高端液晶电视,目前预计到2015年,40寸以上的OLED电视市占率将仅有2.5%。2011年3D电视在新兴市场和欧洲的出货量高于预期,因此全球3D电视出货小幅提升,出货量超过2千3百万台。相反,在北美市场,由于消费者仍然非常注重性价比,3D电视市场需求远低于预期,2011年3D电视的出货仅为360万台。但是随着消费者更青睐于40寸及更大尺寸电视,而3D也普遍应用到这些尺寸的电视,加之电视价格下降,3D在北美市场的占比将有所提升。就全球而言,到2015年3D电视出货量有望超过1亿台。

中国、亚太、拉美、东欧、中东、非洲等新兴市场将在未来四年成为平板电视成长的主要地区,年均增幅预计为11%,而发达地区则将年均下降1%。事实上,中国已经成为最大的平板电视市场,并将在预测期内保持领先地位。随着印度市场的崛起,亚太地区将成为最强劲的市场。DisplaySearch最新出版全球季度电视出货和预测报告,报告按区域、品牌、尺寸等分析60家品牌商连续16个季度的面板和电视出货量、电视成本、价格预测和设计等。

众所周知,伴随着平板彩电产业的加速发展,如今平板电视不仅在技术上实现了全新升级,同时平板电视销量也在大幅度的上升。不同上面数据显示,相关专家预测,在液晶电视越来越备受关注的趋势下,2012年国内液晶电视出货量将有望达到4200万台。据了解,从2006年到2010年期间,中国国内电视产业大致上完成了“以平板替代CRT”的产业转型过程,目前平板电视基本上占据了整个彩电市场,CRT电视基本上已经销声匿迹,在各大家电卖场已看不到CRT电视的身影,基本上都以被液晶电视所取代。除了液晶电视占有率越来越大之外,平板电视还诞生了智能电视,国内外厂商及IT厂商纷纷透露2012年的战略布局。尤其是IT巨头苹果和联想的电视战略正式启动,2012年的智能电视将上演大决战。据国外媒体报道,苹果电视机的商业性生产预计2012年2月在日本夏普的工厂开始生产,从而使苹果电视机能够在2012年年中推出。

另外据悉,在2011年仅TCL彩电就实现了1000万台的销售目标,据市场调查机构DisplaySearch公布的最新统计数据显示,全球液晶电视市场前三季度销量排行榜中,TCL排名全球第七,是排名最前的中国彩电企业。而随着TCL年度平板电视销量突破1000万台大关,中国力量正在悄然撬动全球彩电业的固有格局。有专家认为,随着平板电视产业的加速升级、电视功能的日益强大以及产品线的丰富,将全面加速平板电视的快速发展,未来几年内液晶电视销量还将实现翻番,值得关注和期待。

其实,2012奥运会不会引发液晶电视换机潮?这成为大家心中的疑问。由于全球经济缓慢复苏,导致需求并不旺盛,因此,今年夏天在伦敦举行的2012年奥运会,可能无法刺激消费者更换现有的液晶电视,尤其是在欧洲市场。上一次电视换机潮发生在2005-2006年,本来外界预测新一轮的更新换代需求会在今年发生,因为液晶电视一般有7年产品生命周期。然而,由于日益普及的手持式移动设备,加上缓慢的经济复苏,这个即将到来的液晶电视换机需求可能不会在2012年达到高峰。大多数电视制造商预测,2012年全球液晶电视出货量将在2.16-2.17亿台,增长10%。在品牌厂商中,三星电子和LG电子预计将于今年分别出货4000万和3000万台电视机。

白色LED背光灯液晶电视望提前出炉。LED背光灯液晶电视成为热点话题,各液晶电视厂商纷纷着手该业务。韩国厂商为提高其品牌形象,采取了将配备LED背光灯的液晶电视称为“LEDTV”的战略。为与采用LED单元的显示装置相区别下面将其称之为“LEDLCDTV”.在该市场,韩国三星电子已具领先优势,成为领头羊。夏普似也打算在以超低功耗为“卖点”的新一代电视上配备LED背光灯。

LEDLCDTV市场火热原由如下:

第一,白色led的发光效率逐年提高,而且量产效果使单价不断降低。目前高演色型LED也实现了100lm/W左右的发光效率,业界公认2015年前后将会达到150lm/W左右。LED背光灯液晶面板问世之初,采用的是RGB三色LED,曾以色彩表现范围NTSC比超过100%为卖点。但功耗却高达两倍左右,价格也很高,只能在极少一部分高档机型上采用。如果使用白色LED,虽然色彩表现范围不会明显大于冷阴极管(CCFL)型,但在功耗和成本方面却十分有竞争力。

第二,随着导光板技术的进步,照光(EdgeLight)方式无论是端面型还是直下型,利用LED薄型的特点,均可获得均匀的扩散光。这样,厚度比原来薄、全部亮灯时功耗与CCFL型等同或更低、成本基本相当的模块便得以实现。LED背光灯能够轻松调整显示时的亮度,所以还可采用便携终端广泛使用的动态对比度调整技术。因此,与全部亮灯时的功耗相比,可降低标准图像的功耗。也就是说,如果是平均图像,功耗完全能够低于CCFL型。如果采用局部调光(LocalDimming)技术,还有望进一步降低功耗并提高对比度。

采用局部调光技术的可能性

在使液晶电视的功耗降至最低的情况下实现最大对比度的是二维局部调光技术。该技术是将屏幕分成数百区块,实时调整对应各区块的直下型LED单元的亮度,并修正信号,使各区块形成最佳对比度曲线的驱动方式。这种技术因电路规模增大、电子部件数增加而没有成本优势,除此之外,还存在一个致命问题。即必须用绝对值补偿由低亮度到高亮度的所有LED单元的输出亮度。为解决这个问题,供货前的检查和调整需要花费大量时间,而且成本非常高。并且,每个LED单元都会产生不同程度的亮度劣化,还可能发生老化或亮度不均的问题。因此,普遍认为二维局部调光技术在液晶电视的大批量产品(VolumeZone)上普及的可能性很低。

如果不需要采用二维局部调光技术,则相对于直下型,端面照光型LED背光灯的采用更容易。从这种观点来看,三星声称的“全面采用端面照光型白色LED背光灯”的战略是非常明确的。三星在韩国显示器相关学会暨展会“IMID2009/KES2009”上展出的电视用端面照光型白色LED背光灯液晶模块的功耗值为“32英寸Max55WTyp38W”和“40英寸Max76WTyp53W”.Typ(标准图像显示)时的功耗值之所以小于Max(全白显示),认为是进行了可使背光灯亮度变化的动态对比度调整的结果。如果数字调谐器、图像处理电路及音响电路等的功耗为20W左右,那么显示标准图像时,32英寸电视的功耗便可降至60W以下,40英寸机型可降至75W以下。今后,白色LEDLCDTV可能会成为推进低功耗化战略的各厂商的旗舰机型。

在09年12月举行的显示器相关展会“IDW2009”上,有对端面照光型白色LED背光灯进行局部调光的技术报告(论文编号DES2-3)。由于是6个端面照光型LED灯的调光,因此无法明确划分调光区块,但通过补偿导光板上光的扩散特性实现了调光功能。即使是较暗的图像也只能调光1/4左右,所以调光效果并不明显。但是,如果能够优化导光板的光学特性和LED的配置,就能进一步提高调光所产生的低功耗化效果。今后,端面照光型LED背光灯也有可能采用这种调光技术。

也许很少有人能够比较并区别出白色LED背光灯液晶电视和CCFL背光灯液晶电视的图像。但是,如果采用LED背光灯之后能够提高其作为“环保商品”的形象,那么对企业来说采用LED背光灯就意义重大。而且,白色LED的发光效率有望逐年提高,因此可制定将来的低功耗化计划也是其一大优势。考虑到这一点,液晶电视配备白色LED背光灯的速度应该会超过预期。

暂无评论