进军车载电子市场 磁性元器件企业需跨过高门槛

2006-11-10 09:41:32

来源:《国际电子变压器》2006年11月刊

点击:974

| 近几年,快速发展的汽车产业为汽车电子产品提供了广阔的应用市场,中国汽车电子市场随着中国汽车产业一起进入快速发展时期。2005年,中国汽车电子市场整体规模达到了624.3亿元,同比增长高达36.3%。预计到2010年,中国汽车电子产品市场规模将达到近2000亿元。 |

| ■本刊记者/江河 |

| |

|

车载电子成为汽车电子主力产品

日前在长春举办的“2006中国汽车电子产业发展高层论坛”上,赛迪顾问股份有限公司发布了针对中国汽车电子市场发展状况的研究结果,预计在未来几年内,中国汽车电子产品市场将在汽车产业发展的保障下稳步发展,各类汽车电子产品在汽车中的普及率将持续提高,并预计到2010年,中国汽车电子产品市场规模将达到近2000亿元。同时,这一蕴藏巨大潜力的市场,将为汽车电子厂商和半导体厂商提供机会,汽车电子产业将成为中国电子产业的重要增长点之一,而中国也将成为全球主要汽车电子产品生产国之一。

近几年,快速发展的汽车产业为汽车电子产品提供了广阔的应用市场,中国汽车电子市场随着中国汽车产业一起进入快速发展时期。2005年,中国汽车电子市场整体规模达到了624.3亿元,同比增长高达36.3%。

中国汽车电子市场发展有三个最主要推动力:

一是中国汽车产业的发展。汽车作为汽车电子产品的载体,其产量直接影响汽车电子产品的需求量,特别是对那些在汽车中普及率较高的传统汽车电子产品来说,如EMS、汽车音响、汽车仪表等,它们的市场需求与汽车产量几乎成正比。

二是新兴汽车电子产品在国产汽车中的普及。在汽车技术和电子技术发展的共同推动下,越来越多的电子产品被应用到汽车上以提高汽车的安全性、稳定性、舒适性以及娱乐性,国产汽车的电子化程度不断提高。ABS、安全气囊等产品已经渐渐成为轿车产品的标配,GPS、TPMS等新兴汽车电子产业也逐步加快了在汽车中的普及速度,2005年,汽车电子产品在中国所有汽车产品成本中的平均比重已经达到了近10%,而在轿车产品中,其比例还要远远高于这一数字。尤其值得注意的是,汽车电子产品不再只是高档轿车的标志,在许多经济型轿车中,汽车电子产品在其成本中的比例甚至要高于高档轿车,如市场上某些售价只有三四万元的轿车,配备了EMS、ABS、安全气囊、汽车仪表、汽车空调,以及电控车窗等车身控制产品,电子产品在其成本中的比例甚至要超过50%。

三是汽车电子产品的不断升级。随着消费者对汽车安全性、稳定性、舒适性等性能的要求不断提高,汽车电子产品的性能也在不断提升,而这种产品升级将直接影响中国汽车电子产品市场规模。

在2005年的中国汽车电子产品市场,动力控制系统、底盘控制和安全系统、车身电子和车载电子可谓“四分天下”。动力控制系统在国内汽车电子市场中占据了近30%的份额。而车载电子成为近几年备受关注的产品,蕴含着巨大市场潜力。汽车已不再是简单的交通工具,而是逐步成为一个集信息、娱乐、消闲和时尚为一体的消费品,这使人们对车载电子的发展有很大想象空间。

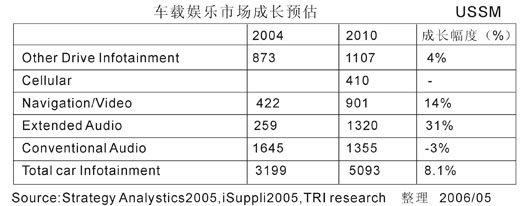

汽车电子领域最具吸引力且成长最快的部分为车载信息娱乐系统(Car Infotainment System),如今汽车娱乐部分主要分为三大类:音频(如CD),视频(如DVD),以及Navigation和Telematics,并将会形成多媒体中心整合所有娱乐系统,而此三项另一个重要部分则是与外部的连结。另外就市场成长来看,后座影音娱乐系统(Rear seat Video Entertainment)于2005年大约500万台成长率达30%,北美大约近270万台,车载电视市场于2005年达170万台成长率达24%。因此消费者对车内信息沟通与影音娱乐的需求是驱动这一产业快速成长的重要因素。

汽车电子技术朝着“三化”发展:网络化、智能化、集成化发展

网络、总线技术的应用越来越广泛, CAN总线将是应用最多的汽车网络化方案。汽车车身各部位将安装越来越多的传感器,采集几十类信息,提供给车载主控计算机对运行状况进行智能化调控;汽车电子技术将趋于功能集成化,逐步形成经济、有效、可诊断的数据中心,如通过传感器系统的集成化以减少布线,简化控制系统,并可使传感器系统的体积减小60-80%。 未来几年需求较大的产品有:GPS导航系统、自动变速控制系统、ESP系统、TCS系统、智能防盗系统、车载TV、汽车空调和安全气囊等。

从以上市场所反馈的信息我们可以看出,迅速发展的车载电子发展前景十分广阔,同时它的高科技含量也越来越大,集成化、智能化、网络化,给车主到来了更多的安全性和娱乐性。随着这些新趋势的发展,与之相配套的元器件行业也面临新的发展机遇和挑战。

磁性元器件行业面临高门槛

由于汽车环境的振动大、温度高等特殊要求,所以给进入这一行业的相关配套行业设立了一道相当高的门槛。磁性元器件在汽车电子中的应用十分广泛,汽车电子市场的火爆极大的激发了磁性元器件行业的发展。但是,对于国内的企业来说,想要进入汽车电子行业发展还面临着不少的问题。首先的技术工艺不还不够成熟,虽然我国的磁性材料产业经过几十年的发展,取得了很大的进步,但主要是集中在低端产品的开发和生产。在高端材料的研发上一直落后于国外的企业,所以目前在高档磁性材料的生产工艺国内还需要大量从国外引进。

风华集团海特电子有限公司经理葛培盛介绍说,目前海特电子的部分产品应用在车灯、ABS系统、车载音响、车载DVD以及汽车通讯等方面,由于这几年汽车电子产业的迅速发展,相关磁性元器件的需求量也得到了很大的提高 ,同时也提出了新的技术要求。由于汽车电子系统本身的特点,容易产生大电流和高温度,这对磁性元器件如何在高频化和耐高温、降低损耗等提出了更高的性能要求。国内目前能够达到这些技术要求的的企业屈指可数,主要还是西门子、TDK、韩国昌星等国外企业掌握着主要的技术。而国内企业要想在这一领域有所发展,必须在材料研发和烧结工艺上获得技术突破。

随着汽车行业的发展,以及汽车电子多功能化应用普及,配套在汽车电子的磁性元器件必然朝着高频化、低损耗、耐高温、抗扰性强等趋势发展,市场前景也将不断扩大。

三礼电子有限公司开发部部长卢正学谈到,目前三礼电子有限公司的部分产品在为车载电子配套,例如GPS、车载DVD等。车载电子整机客户在选购相关磁性元器件时,首先要看产品是否符合TS1699质量体系认证,然后是产品的可靠性和稳定性。由于车载电子的特别环境,比如工作温度高,振动大等,因此对磁性元件材料强度要求特别高,普通的材料在汽车的强振动中很容易断裂。在温度适应的范围也比较大一般在-55℃—125℃,而其他的应用领域例如手机只要求在-20℃—80℃之间。目前,在汽车电子行业由于成本、工艺技术等方面的原因,GPS的普及率还很低,所以市场还有很大的开发空间。但目前行业也有许多需要解决的问题,特别是在国内企业中,配制的材料存在着强度不够、抗冷热冲击力差等问题。国内企业要想获得发展必须要突破这些技术上的难关,甚至掌握独立自主的技术工艺。

千如电子有限公司技术部工程师张光云也指出,为汽车电子配套的磁性元器件首先要求品质的可靠性和稳定性。品质决定企业的生存能力,在国内的企业中产品的品质相对比较差,原因一方面是由于在材料选择没有达到要求,制成的成品硬度不够,另外在配方工艺上还不成熟。除此之外,在管理上国内企业也有许多不完善的地方,特别在一些小企业,往往一个人要负责好几个职务。这样的后果一方面造成员工的负担加重、精力分散,同时不能保证生产和管理的专业性。对于磁性元器件企业来说,要想跨进汽车电子这一领域,需要越过一道很高的门槛,包括技术工艺和成本个方面。所以尽管汽车电子将来的市场空间很大,大是能够在这一领域获得发展的只有实力雄厚的大企业。

有需求就有市场,尽管隔着一道高高的门槛,依然不能阻挡车载电子市场间对磁性元件行业生产商的吸引力。也有行业人士也指出,目前在磁性材料行业里,真正有利润空间的还是在高档材料领域。

车载电子市场带动多个产业增长

车载电子市场的火爆同时,除了给磁性元器件行业带来新的发展机遇外,对其他电子行业的促进作用同样十分突出。例如在半导体行业,随着汽车电子技术的快速渗透,以及半导体解决方案逐步取代机械组件,预计全球汽车半导体市场今后几年内的增长率将达到10%左右。根据市场研究公司Strategy Analytics今年5月的一项研究报告,2005年,全球汽车集成电路市场的总销售额大约为164亿美元。

英飞凌是欧洲最大的汽车半导体制造企业,2005年占全球市场销售总额的比例达到9.3%,销售额同比增长了11.9%。目前英飞凌开发、制造和提供面向各类汽车应用的创新半导体解决方案,其中包括动力传动系(发动机和传动控制)、车身和舒适系统(照明控制、车门控制模块和座椅控制模块)、安全系统(防抱死系统、安全气囊、胎压监测等)和信息娱乐系统(信息浏览、无线通信和全球定位等)。

据悉,该公司已和中国本地合作伙伴开发出适用于摩托车的电喷(EFI)参考设计。利用该解决方案,中国的摩托车制造商能够提高产品的燃油经济性,同时减少废气排放,甚至达到欧洲三号的排放标准。考虑到中国每年要生产1,800万辆摩托车,此举能够切实帮助中国改善空气质量。该解决方案也适用于小排量的经济型汽车。“另外,我们推出的SP30在单一芯片中集成了MCU、胎压传感器、温度传感器和重力传感器。这样,我们就能大大减小胎内模块的体积,简化设计,每个轮胎内模块只有SP30和收发器两颗芯片。”刘鲁伟说。

ST在2005年汽车半导体全球市场的份额为9%,在中国市场的份额为10%。该公司大中国区汽车产品部高级经理刘建宏表示,未来五年全球市场规模将增长一倍,中国等地区市场的增长速度会更快。他说:“动力总成应用在未来几年仍将在电子控制单元(ECU)中占最大比例。但是,我们同时预期车身应用、安全与娱乐等方面也将有合理的增长。乘客安全与汽车的环境影响带来许多挑战和难题,这方面正在涌现出许多解决方案。”刘建宏还介绍,汽车电子的发展趋势是向数字化处理的方向前进。在各种技术中,可以把不同的工艺如Bipolar、CMOS和Power集成在同一个硅片上面的组合比单一工艺技术具有明显的优势。

Microchip向汽车模块嵌入设计师提供范围广泛的嵌入式解决方案。从具有集成模拟与数字外设的高性能MCU到低功耗模拟IC解决方案。“我们的创新性技术和移植策略为我们的汽车客户提供最具成本效益的解决方案,特别是在舒适/方便模块、倒车辅助、仪表板和其它司机信息模块等领域。”该公司汽车产品部门的市场总监Willie Fitzgerald表示,Microchip为市场提供的关键产品包括8位和16位MCU、16位DSC、标准模拟器件和串行EEPROM。面向整体汽车半导体市场的关键应用是引擎管理、仪表板、车门模块、舒适/方便模块和倒库辅助模块。其丰富的8位和16位MCU架构产品具有很强的兼容性,如核心外设、管脚、软件和开发工具等,支持无逢移植开发环境,可降低风险。

Atmel也在积极参与中国汽车电子市场,向中国市场大量销售用于车身电子的芯片,用于转向灯、定时器、雨刮器控制、仪表板照明调光器和车灯故障检测等基本功能模块。“目前,我们在中国市场销售的主要产品是基于转移我们在欧洲进行开发的成果,以供应在中国的汽车厂家。第二部分来源于汽车门禁和TMPS系统的配件市场,如RF接收器和发射器。最近我们正在与许多为中国市场开发产品的中国厂商打交道。现在已签订了第一份成功的设计订单。”该公司汽车市场经理Klaus Schweizer说。他预计,中国汽车市场的快速增长将带动更多的本地研发活动,而这些活动将得到他们的大力支持。

另据该公司高级汽车射频市场经理Marcel Hennrich介绍,Atmel今年推出了新款LIN系列通讯IC,主要用于车身电子应用。该系列产品包括单机式收发器和LIN SBC(系统基础芯片),具有较高的集成度。在年底以前,该公司还将推出新的LIN MCM系列,把获得成功的Atmel AVR家族中的专用汽车8位MCU集成到一个封装之中,以提供最高的集成度。这将使得客户能够设计出非常小的和具有成本效益的解决方案。

除了半导体原厂,也有一些具有较强整合设计能力的第三方机构活跃在汽车电子领域。如国际分销巨头——安富利旗下的电子元件部就非常看好中国汽车电子市场。针对中国汽车电子市场竞争激烈而又欠有序的状态,该公司组织销售人员和技术市场人员组成专门的技术市场团队深入了解市场状况和客户需求,为方案设计部门提供方向参考。目前该公司建立了功能健全的汽车电子支持团队,分别在上海和班加罗尔设立了两个汽车电子研发部门,为客户提供类产品级的汽车电子解决方案,包括车身控制、灯控模块、仪表控制和主动安全等。由于该公司代理了全球大多数汽车领域的领先半导体供应商,如英飞凌、飞思卡尔、瑞萨、NXP半导体、ADI、ST、美信、Osram等,因此该公司可以利用其代理优势,依托其独特的元器件分销性质,可在方案的每个功能模块的元器件选型中采用具有最佳性价比优势的产品。 |

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,否则将严格追究法律责任;

暂无评论