中国3D电视各大厂商形成竞争 智能化是发展趋势

摘要: 2011年,3D电视全年有望突破600万台;中国立体视像产业联盟的调查数据表明,73.7%的中国消费者未来3年内有购买3D产品的意向。

最新出炉的《平板电视城市消费者需求状况调研报告》显示,2011年,3D电视全年有望突破600万台;中国立体视像产业联盟的调查数据表明,73.7%的中国消费者未来3年内有购买3D产品的意向。这也推动了消费者对3D电视频道的需求。捷孚凯(GfK中国)预计,2012年3D液晶电视全国销售总量为1000万台,销售额为320亿元,市场占有率将达到25%。随着产业规模不断扩大,生产成本不断降低,3D电视的价格将继续逼近普通液晶电视,趋于平民化。

3D电视自去年推出以来,技术上愈发成熟,价格也直逼普通平板电视。与此同时,呼吁3D电视普及的声音也愈发强大。日前,据报道,明年在国内将有多个3D电视频道开播。另据了解,中国首个3D频道明年元旦正式上线。业界预计,随着3D节目源的逐渐丰富,以及政策和市场的发力,将进一步推动3D电视的市场普及。在3D电视市场中,某知名日本品牌生产的3D电视因型号多、功能齐全等因素受到消费者青睐。但据一卖场的电视销售员表示,尽管目前这个品牌生产的3D电视已有4个系列,但是每天来询问3D电视的顾客仍然不多,大部分家庭依然倾向于选择普通的液晶电视。

3D电视之所以叫好不叫座

分析人士指出,3D电视之所以叫好不叫座,主要原因在于两方面。其一,在价格上,3D电视比普通电视贵了近一倍,且附带产品较多,如专业的3D眼镜每副售价为800多元;蓝光播放器的价格也超过2000元,都是一笔不小的开销。其二,健康和安全是3D电视急需攻克的难题。研究结果显示,观众在观看立体影像时,眼睛会迅速来回移动,容易疲劳,甚至引发一些严重疾病,例如眼睛或肌肉等出现不自主的抽动、痉挛、方向障碍等。

根据调查公司BCN公司的调查,截至5月,全球3D电视在电视的总销量中只占6.8%。韩国和欧洲市场情况大抵相当。GFK在日本进行的调查显示,消费者对于3D电视的不满,除内容过少之外就是“追加购买的眼镜的价格”(占52%),其次是“附带的眼镜的数目”(占46%),很多不满都与眼镜有关。目前,3D产业的发展正遭遇“无内容”可看的尴尬境况。另外,行业内主动快门式和被动偏光式两大3D技术之争也让消费者颇为“纠结”。其实,现在3D电视制造效率很低,3D片源稀少仍然制约着3D电视在消费市场的大规模普及。现在3D片源主要是少量的电影及游戏,还未有3D电视剧以及专门的3D频道。

其实, 同样是视觉体验,在电影院线3D却极受热捧,究其原因,主要有3点:第一,个人掌握的3D片源稀少;第二,3D显示设备价格较高;第三,家庭显示空间有限,缺乏影院大屏的震撼力。国内显示器厂商AOC敏锐的看到了大屏3D市场的契机,推出了27英寸偏光3D显示器AOC e2752phz。e2752phz是AOC今年4月推出的e2352pz的升级版,二者在外观、主要参数、3D技术方面保持了高度的一致性,e2752phz将屏幕显示面积提升为27英寸,并增加了HDMI 1.4接口,更好的满足了用户在视觉体验方面的需求。

版权问题也是一个一直避不开的话题,作为国内一个很“敏感”的话题,众多提供资源的平台商究竟有多少资源来自于正版,恐怕没多少人能说得清楚,这也直接导致了不少官司的纠纷。带来的后果就是不少资源平台“打一枪换一个地方”,在遭遇官司后便关闭相关的资源或者服务,大大影响了用户的使用感受,而最终倒霉的就是使用者或者用户。信号传输则是另一大难题。据悉,3D信号比一般电视信号占用空间大,所以3D电视频道推出还要考量各地方信号通道能否承载3D电视信号的传输。

3D前景依然被看好 快门式3D和偏振式3D上演争斗

但3D未来前景依然被看好。欧洲卫星运营商已展开3D电视市场争夺。卫星运营商、直播卫星电视服务提供商纷纷联手消费电子产品制造商和3D节目制作公司,不断推出卫星3D电视服务,竞先开拓欧洲市场,目前通过9颗欧洲通信卫星传输的常规专用的卫星3D电视频道超过10个。

国际市场也同样看好3D电视发展潜力。据日本富士Kimera总合研究所6月27日发布的调查报告显示,2011年的全球3D电视市场规模将是去年的5倍,并且,包括拥有3D影像功能的可携带产品市场规模将是30倍以上。调查结果同时也指出,可以普及3D电视的重要因素是3D电视的降价。例如,在30英寸以上的电视市场中LCD电视和3D LCD电视这两种电视的价格差距在逐渐减小。

在“2011年3D电视高峰论坛”上,分析人士认为,随着技术升级、3D热潮持续带动,以及上游面板厂商、整机品牌企业的共同推动,3D电视将在今年迎来爆发式增长。根据奥维资讯数据,自2010年3月上市至2011年1月,国内3D电视累计零售量达15.1万台,零售销额25.9亿元,受元旦及春节促销的影响,3D电视在2011年1月份放量增长,创上市后新高,销量达5.4万台,环比上月增长81.2%,销售额达8.2亿元,环比上月增长65%,销售量渗透率达2.3%。今年年初,各大国产彩电厂商纷纷加大3D电视推广力度,推出了大量3D电视新品。创维等国产品牌还推出了部分高性价比3D电视,一举打破了3D电视的高价姿态,促使3D电视进入快速普及期,同时也将3D电视的主导权从原来的三星等外资品牌,转移到中国电视机生产厂商手里。奥维资讯统计数据显示,今年“五一”黄金周期间,3D电视市场渗透率为10.8%,其中国产品牌3D产品市场份额超过外资品牌,达到65.1%。业内人士预测,到年底,3D电视的市场占有率还将进一步上升,国产品牌优势将进一步凸显。中国彩电厂商在3D电视市场的优势,将极其有利于中国电视品牌的整体优势。借着各类节假日消费对3D电视普及的拉动,目前国内家电市场对3D电视的需求量继续上扬。3D电视销售迎来一个增长期。

值得一提的是,2011年初,快门式3D和偏振式3D两大阵营上演了一场争斗。据悉,目前在快门式技术阵营中,代表企业有三星、松下、索尼、夏普等;在偏振式技术阵营中,代表企业则有LG、创维、康佳、海信、海尔、长虹、TCL等。

主动快门式3D电视

主动快门式3D电视的成像原理为:快门式液晶眼镜分别高速开闭,控制观看者感知左右眼不同号,电视机配合高速刷新来提供两眼画面,最终造成“视觉位移”,在观看者大脑中合成3D影像。这种显示方式需要电视机的刷新率达到原来的2倍,从而支持不同视觉角度的两幅画面切换显示。

2010年市场中销售的3D电视全部采用快门式,其优势是3D质量高、稳定,且可以完全不损失分辨率,能够实现1080p FULL HD 输出。缺点是技术本身相对复杂,眼镜需要电源驱动,造价成本较高。成像方面容易形成频闪和串扰,垂直可视角度较窄,戴眼镜观看时亮度降低明显。

偏光式(不闪式)3D电视

所谓“不闪式”3D电视的产品,其本质是偏光式3D成像,与快门式3D利用眼镜与电视本身共同协作产生3D影像不同,偏光式3D电视主要依靠液晶面板前端的偏振膜,将电视显示的画面分成有角度的偏振光,观看者通过佩戴偏振眼镜分别感知不同的视差画面,最终也是由大脑合成3D影像。

偏光式3D电视在2011年大规模进入市场,其迅速获得消费者的关注重要原因之一就是低廉的售价,这得益于偏光方式的成本优势,同时偏光式3D还具有亮度衰减小、垂直可视角度大、眼镜轻薄等优点。目前业界对于偏光式3D的最大诟病在于分辨率的损失,由于偏振光的显示原理,这种方式形成的3D影像分辨率只能达到原片源的一半,即1080p的全高清信号通过偏光式3D电视后实际只有540p的“准高清”水平。

中国大陆3D电视厂商发展现况

长虹

长虹是中国大陆3D电视占有率最高的厂商,而长虹从2007年开始布局3D产业,也是PDP电视的生产公司之一,所以率先推出PDP的3D电视,而使得中国大陆品牌厂商可以与国外品牌厂商一起竞争。长虹在中国大陆2010年的3D电视市场占有率高达46%,是中国大陆销售第一,主要是长虹有很好的实力对3D技术、专利与显示器资源的掌握与整体的布局。2011年长虹与三星、索尼、松下、夏普、TCL、海尔等公司成立快门式3D电视推广联盟,聚焦在FullHD画质的推动。

康佳

2010年9月康佳推出3D电视,使用LED背光的3D智能型电视。2010年11月推出全球首发72寸的3D智能电视。推出的产品获得好评,并获得2010年3D智能型电视自主创新奖。康佳也推出中国大陆第一款搭载Android系统的3D智能型电视。康佳也开发服务应用平台,让消费者可以浏览、下载、购买等相关应用服务。

TCL

2007年TCL就组成强大的团队开发3D技术,还担任C3D联盟的会长,并带头制订中国大陆立体电视影像品质的测试行业标准。2008年3月就展出第一台3D电视,还有2D转3D的技术。2009年1月推出商用的3D显示器,广泛应用在相关的公共场所上。2010年3月发布3D连网电视,成为同时发展偏光式、快门式、裸眼式技术的厂商。2011年也发布各项超级3D智能电视。

中国大陆3D电视市场发展现况

2010年称为3D电视的元年,日韩主要的厂商极力推广3D电视,但到了2010年年底,3D电视的全球销售并不如预期,而在中国大陆也刚开始推广,所以3D电视的销售量只有10万台左右。尽管全球液晶电视销售成绩欠佳,中国大陆地区3D电视市场却如火如荼发展,在2011年大陆五一假期3D电视市场销售渗透率首次超过10%。从2011年以来中国大陆3D电视价格降幅超过20%,业界估计,2011年大陆3D电视市场可望上看600万台。在3D面板的供应方面,LGDisplay市占约达74%,三星则占11.5%,几乎是韩国面板厂商的天下。

因为中国大陆各家厂商积极推广,无论中国大陆的品牌厂商或者国外的品牌厂商都是如此,加上中国政府的政策支持,还有电视转播的试播,使得3D立体影像的整体环境逐渐完整,而且价格下降快速,使得3D立体影像的功能已逐渐成为电视的附加功能,预期未来3D电视的渗透率将快速成长。

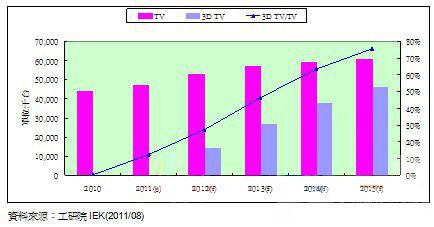

图二 中国大陆地区3D电视销售量发展趋势

2010年中国大陆的3D电视销售量仅只有10万台左右,2011年中国大陆的3D电视销售量在厂商与价格促动下,预计将成长到590万台,渗透率为12.5%,而后逐年倍数成长,预计2015年中国大陆的3D电视可以达到4,600万台,渗透率高达75.5%,将带动3D电视逐渐成为电视机的标准功能之一。

3D电视将带动面板产业的发展

据 市 场 研 究 机 构DisplaySearch数据显示,今年第一季度全球3D电视面板出货量达190万片,较去年增长104%,预估第四季度的3D电视面板渗透率将达16.8%,全年渗透率则达到12.3%。从这些数据不难看出,3D电视大普及的临界点即将到来。

3D电视的智能化发展

康佳多媒体营销事业部总裁曹士平表示,智能3D电视是家电业未来延伸业务和智能化布局的中枢。未来,康佳将围绕着智能平台构筑一个以用户需求为中心的应用生态平台,“看电视”的传统思维也将被颠覆。而娱乐、商务、购买、游戏、工具等全面、丰富的应用将充满用户的客厅生活。由此我们不难看出,在这股智能化浪潮中,家电业这个曾经霸占消费者客厅多年的领域,也开始紧跟智慧战略,通过推出创新式的智能化产品,来重新塑造自身的影响力和地位。智能3D电视将是家电企业占领未来智慧生活的一大战略级产品,也将决定家电业的整体命运。可以预见,未来满足用户应用需求的智能产品将越来越多。

暂无评论