面板业去年衰退明显 今年可能会增长

摘要: 全球面板巨头近日相继发布2011年Q4以及全年财报显示,TFT-LCD(液晶面板)业务普遍呈现巨额亏损。WitsView预期一月到三月出货将如倒吃甘蔗渐入佳境,液晶显示器下游厂商保守的备货气氛在品牌客户新机铺货需求的带动下,出货将有较明显起色。

全球面板巨头近日相继发布2011年Q4以及全年财报显示,TFT-LCD(液晶面板)业务普遍呈现巨额亏损。受欧美经济低迷、下游整机需求不如预期、面板价格持续下滑等拖累,海内外面板制造业2011年深陷低谷。专家认为,面板价格在经历长期下降后已跌至谷底,2012年或将成为全球液晶面板市场反转的关键一年,行业望迎来面板价格的触底反弹,不过短期内形势预计仍不乐观。

全球第四大液晶面板制造商友达光电2月8日发布2011年第四季度财报,公司当季度净亏损209.8亿元新台币,亏损幅度超过市场预期。友达光电财务长杨本豫表示,“面对全球总体经济的不确定因素及公司经历产品技术调整的过渡期,导致第四季营运表现未如预期。”这也是友达光电连续第五个季度亏损,累计亏损金额达到727.86亿台币,其中2011年公司合计亏损614.47亿台币。台湾另一面板巨头奇美电子2011年前三季度累计亏损444.5亿元新台币,业界预测其全年亏损额将进一步加剧。

韩国两大面板企业三星电子、LGDisplay公司2011年同样巨亏。三星电子旗下显示业务部门2011年运营亏损达2200亿韩元,LGDisplay2011年净亏7879亿韩元。日本夏普2月1日发布公告,预计在截至3月31日的当前财年,其LCD业务将亏损达190亿日元(2.49亿美元),而非之前预期的盈利330亿日元。中国大陆面板制造业龙头京东方2011年主营业务亏损超过30亿元人民币。不过受下属子公司转让煤矿项目产生约36亿元收益影响,公司近日公告称2011年盈利约3亿~5亿元。

据专业机构统计,2011年全球整体环境不佳,显示器的消费主力市场北美、西欧、日本等均受重大打击。2011年全球平面显示器产业产值为1453.98亿美元,比2010年1540.42亿美元总产值减少约6%。研究机构WitsView日前发布报告指出,2011年第四季全球大尺寸面板(包含液晶电视、液晶显示器、笔记型电脑、小笔电等)出货量约达1.74亿片,较上一季度衰退约1%。2011年全球液晶电视、液晶显示器、小笔电面板出货均较上年度呈现衰退,年减幅度依序为1.4%、5.1%、13.5%。

DisplaySearch副总裁谢勤益认为,目前全球面板业已深陷“五低”时代,即电视机价格、面板价格、库存、产能利用率及信心,都是史上最低时期。

2011年液晶电视发展遭遇罕见的市场低迷境况,目前液晶电视面板价格已经低于现金成本。以42英寸LED背光液晶电视面板为例,2011年1月份时价格为335美元,12月份时已跌至267美元,降幅达20%左右。

面板价格最近一年多来之所以大幅下滑,一是受欧洲债务危机、日本大地震等经济环境影响,欧洲、北美及日本等发达地区市场增长有限,新兴市场特别是中国大陆市场增速又下滑,导致市场需求预期被高估;二是面板厂商产能扩张造成严重的供过于求,导致价格持续下滑。

为应对供给过剩状况,2011年面板厂商整体的生产线开工率在第一季度约为80%~85%,到第三季度下降至70%,第四季度开始恢复,但也只恢复到了75%左右。

针对面板市场的不景气,日本面板企业已开始调整发展策略。2011年12月,索尼宣布将与三星合资的S-LCD公司50%股份出售给三星,退出液晶面板业务。夏普近日宣布将缩减大尺寸电视面板产能,同时可能会利用其在堺市主要工厂的一条生产线来制造更多的中小尺寸面板。松下则计划2012年3月底前停止尼崎第三厂的等离子面板生产,并出售千叶县一座液晶面板厂。

2011年下半年,中国大陆企业自主投资建设的两条8.5代液晶面板生产线———京东方8.5代线和华星光电8.5代线相继投产,终结了国内不能生产液晶电视面板、全部依赖进口的历史。但同样由于受电视需求疲软、面板价格下滑影响,两家企业短期内都面临着8.5代线“投产即亏损”的严峻考验。

值得关注的是,近日iSuppli发布液晶价格追踪报告指出,大尺寸液晶显示器面板价格在2011年12月份持稳,结束了此前连续五个月下降的趋势。但是,iSuppli认为,即使面板市场目前已经企稳,由于全球经济仍存在不确定性,短期内供应商几乎没有提价的空间。电视面板价格预计在2012年第一季度仍将保持平稳。

iSuppli中国高级分析师顾文军表示,2011年全球液晶面板行业反常,淡季不淡,旺季不旺,2012年上半年预计仍将黯淡,但下半年或有转机,随着下半年经济形势转好和终端市场需求增加,届时面板业或触底反弹。

各大面板厂商也普遍预测2012年市场将逐步好转。友达光电财务长杨本豫表示,“展望2012年,需求可望逐步回温。在产能稼动率的表现上,也可望逐季好转。”LGDisplay业务支持中心高级副总裁李邦洙认为,最近几个月来液晶面板价格的下滑趋势已趋于平稳,目前价格已跌至最低点,有些产品甚至出现了回暖。预计最快在今年第二季度、最迟到下半年,液晶显示行业将出现回暖和恢复的态势,价格和需求量都将明显上升。

WitsView认为,虽然面板价格走稳加上产能提升有助于改善获利状况,但下游整机客户已将今年第一季度1、2月部分的需求提前于2011年11~12月进行采购,预估第一季度上旬的面板需求将呈现衰退。如果面板厂商的产能仍维持在2011年第四季度水平或进一步拉升,那么面板库存升高的风险将冲击面板价格触底反弹的预期。

针对中国大陆市场,WitsView研究助理刘陈宏表示,2012年中国液晶电视市场受到家电下乡与以旧换新等补贴方案陆续终止的影响,直接影响农历元旦、春节的采购,预期品牌厂商接下来将以调整出货和控制面板库存为主要策略,预计二月份面板采购规模将达2012年最低点。原本预期三月份之后面板价格将有反弹机会,但受到面板厂商纷纷提升稼动率影响,又为上半年价格走势埋下了不确定因素。

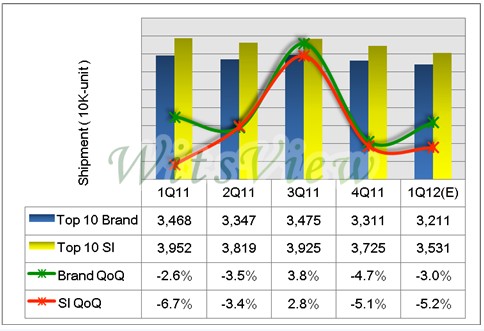

集邦科技(TrendForce)旗下研究部门WitsView针对全球前十大液晶监视器出货调查数据显示,2011年第四季前十大品牌及代工厂商出货双双呈现衰退,其中品牌商QoQ出货衰退4.7%,较2010年同期衰退约7%,而代工厂出货则衰退5.1%,较2010年同期则明显衰退约12%。主要因为去年第四季部分需求提前于第三季底反应,而终端销售受到欧洲债信风暴持续发酵以及全球经济动能复苏迟缓的影响,通路拉货力道无法延续;其次,面板价格虽于第四季止跌,但在终端需求疲软下,反弹动能受到压抑,使得品牌及通路商无提前备货需要;再者,部份2012中国春节需求提前至2011第四季反应,但多数代工及品牌厂考虑年底的库存盘点压力,而必须进行库存水位与出货的调整。

展望2012第一季整体出货状况,由于第一季为欧洲国家还债高峰期,加上欧元区信用紧缩,不仅将冲击欧洲地区经济,且将连带波及其余国家出口动能,因此第一季出货QoQ将持续衰退3%到5%,较2011年同期YoY则下滑约3%。WitsView预期一月到三月出货将如倒吃甘蔗渐入佳境,液晶显示器下游厂商保守的备货气氛在品牌客户新机铺货需求的带动下,出货将有较明显起色。

WitsView表示今年整体大尺吋液晶显示器产品仍将受到全球经济不确定的影响,需求表现平平,预估今年液晶监视器整体需求(包含AIO)约184百万台,年增率约2.7%,其中液晶监视器约170百万台,年增率1.7%,AIO年成长率预估近17.4%。各液晶显示器厂商在历经需求惨淡的2011年,无不寻求新的契机,而现值新兴市场逐渐崭露头角之际,新兴市场对于显示器具有高度价格敏感特性,加上LED背光机种在成本不断下降的带动下已蔚为出货主流,因而低成本的200nitsLED液晶显示器成为多数厂商极力推出之新产品,以取代原先之CCFL250nits机种,目前尺吋规划以18.5”W、20”W以及21.5”W为主,预期今年有机会挑战10%市占。

Figure-11Q11-1Q12LCDMonitor前十大品牌商与系统厂出货预估

Source:WitsView,Feb.-12,unit:万台(10k)

不过, 2012年有欧洲杯和伦敦奥运会等大型体育赛事,消费者对大尺寸电视产品的需求将明显上升。有些调查机构预测,最快明年第二季度、最迟到明年下半年,液晶显示行业将出现回暖和恢复的态势,价格和需求量都将明显上升。 2012年有欧洲杯和伦敦奥运会等大型体育赛事,消费者对大尺寸电视产品的需求将明显上升。有些调查机构预测,最快明年第二季度、最迟到明年下半年,液晶显示行业将出现回暖和恢复的态势,价格和需求量都将明显上升。

暂无评论