液晶面板行业动态 国内市场扩张

摘要: 全球12月份大尺寸液晶面板价格持平,面板急单效应在业界反映状况不一,尽管友达(2409)2011年11月营收不增反减,不过,奇美电子(3481)11月营收较上月增长了8.1%、来到近434亿元水位,较2010年同期则衰退约3.47%。此前因涉嫌垄断并操纵价格而遭LCD采购商控诉的夏普、三星电子等6家计算机和LCD制造商,最终选择支付3.88亿美元和解。据了解,今年以来全球面板销量持续下降,而经济形势动荡,欧债危机等更使面板厂商压力剧增。

全球12月份大尺寸液晶面板价格持平

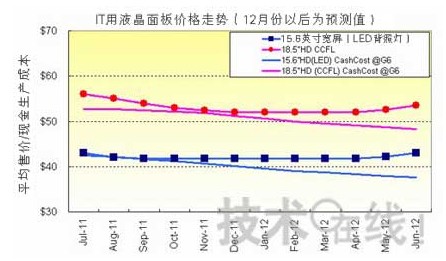

大尺寸液晶面板的价格走势也许因为今年(2011年)的需求高峰已过的缘故,从胶着状态转为疲软。2011年11月的笔记本电脑用面板和显示器用面板的价格与上月持平),电视机用面板的价格与上月相比持平或出现1%(两美元以下)的极小幅下滑。发达国家地区目前正值年底商战的中盘。尤其是在美国黑色星期五及其之后的网购星期一,随着商家大幅打折,以电视机为首的家电及IT产品的销量还过得去。受此影响,(收益暂且不论)处于过剩状态的整机及面板的业内整体库存量基本回归适当水平,甚至还出现了局部降至适当水平以下的情况。

图1:IT用液晶面板价格走势(12月份以后为预测值)

图2:32英寸电视机用液晶面板价格走势(12月份以后为预测值)

另外,2012年农历正月从1月23日开始,比2011年早10天。因此,春节假期前的整机生产准备肯定会从12月份起提前进行。面板的采购也不例外,但面板需求的高潮目前已被面板厂商生产线开工率的上升所吸收,因此不会对价格的变动造成影响。

从2011年12月上旬的价格谈判来看,由于面板厂商希望将开工率降至8成左右,避免更大的价格下滑,而整机品牌厂商希望降低面板价格,为整机价格下降留出余地,在整机市场上保持竞争力,因此处于两者互不相让的状态。对于为下一商战期即春节附近做准备的战略性面板采购以及库存积攒,各整机品牌厂商均持非常谨慎的态度。尤其是日本的品牌厂商,会计年度(财年)以3月份为终点的企业较多,由于跨财年的部件库存将计作资产,因此很难拥有过多的战略性库存。按照公历,第一季度(1~3月)是从季节上看面板需求最小的时期,很难形成供给紧张感。而且,整机品牌厂商目前的面板库存积攒估计也将以小规模告终,因此大尺寸面板,尤其是电视机面板,在预测为下季度逆转点的2012年4月之前,价格或将小幅平稳下滑。

泰国洪水的影响方面,受灾的威腾电子(Western Digital)硬盘工厂部分复工,恢复工作今后将全面展开。但此次洪灾给个人电脑制造业的整个供应链所造成的影响预计将持续到2012年2月下旬。供应困难导致硬盘价格高涨,低价位上网本即迷你笔记本PC又难获利润,因此已有整机品牌厂商放弃制造此类产品。不过,尽管2011年12月~2012年1月会受到供货比计划减少几个百分点的影响,但目前的个人电脑市场需求较弱,因此不存在导致停供等重大问题的可能性。鉴于这些情况,预计2011年12月的面板价格走势为:笔记本电脑用面板和显示器用面板将在2012年第一季度内基本保持持平;电视机用面板将小幅持续下落。如果目前能够证实库存处于适当状态,那么到2012年4~5月时预计面板需求将转为坚挺,各用途面板的价格也将反弹。此次预测的关键点就在于整机品牌大厂商所持库存的走势变化。

大尺寸面板订单带动,奇美电11月营收月增8%

面板急单效应在业界反映状况不一,尽管友达(2409)2011年11月营收不增反减,不过,奇美电子(3481)11月营收较上月增长了8.1%、来到近434亿元水位,较2010年同期则衰退约3.47%。累计2011年前11个月合并营收约达4542.8亿元,年增约4.36%。至于市场关切的奇美电新任董座将由谁接棒,公司表示,由于有董事近期有出国行程,因此董事会召开的时间还在安排中,尚未敲定。分析师指出,在这波急单效应挹注下,奇美电第四季以来产能利用率最高曾达80%左右水位,近日虽然略降,但仍有75%-80%附近。不过,由于奇美电前三季累计每股亏损已达6元,以第四季面板价格来看,奇美电2011年每股亏损可能下探8元。出货量方面,奇美电2011年11月份大尺寸面板产品(含模组、Cell、系统等等)合并出货量共达1214.3万片,月增达18.4%。中小尺寸面板产品11月份合并出货量共计3699.3万片,月减约14.1%。

中小尺寸面板领导厂商获利良好

针对2011年第3季全球主要厂商面板事业营业利益率进行比较,可发现元太、三星行动显示(Samsung Mobile Display;SMD)及东芝LCD事业、夏普LCD事业表现较佳。DIGITIMES Research资深分析师兼副主任黄铭章分析,上述厂商面板事业营运重心以中小尺寸应用为主,或已大幅转向中小尺寸应用,使得2011年整体面板产业获利上呈现「大」不如「小」的情形,甚至足以使日厂摆脱日圆大幅升值带来的负面冲击。黄铭章说明,上述厂商面板主力产品各具备竞争利基,如元太电子纸显示器具极佳的省电性及对比值、夏普及东芝的手机用TFT LCD具备高分辨率并获好评,以及SMD具备轻薄特性及色彩表现力的AMOLED,以上厂商亦分别为电子纸显示器、高精细度手机用LCD面板及AMOLED的领导厂商。由于上述厂商的产品在2010~2011年吸引知名品牌客户如苹果(Apple)、亚马逊(Amazon)等厂商大量采用,获利能力明显高于其它面板厂商。

随着智能型手机面板在平均尺寸上的提高以及高分辨率化发展趋势,即便未来中小尺寸面板出货量的增加幅度因为基期已高而成长有限,但在销售金额方面的成长性仍值得期待。看好未来市场前景,黄铭章认为,向来在中小尺寸应用领域具备高度技术能力的日本面板厂商已进行整合,包括2012年3月Japan Display正式成立,并因为收购Panasonic 6代线茂原工厂而产能大幅增加8成以上,另外夏普也将加强3.5吋至11吋高阶面板的出货及产能投入。综合上述情势的发展,预期2012年日本将为全球中小尺寸面板产业在高阶产品市场带来新竞争。

国内面板厂逆市扩张

亏损、巨额罚款……,近期全球面板企业的日子都不太好过。此前因涉嫌垄断并操纵价格而遭LCD采购商控诉的夏普、三星电子等6家计算机和LCD制造商,最终选择支付3.88亿美元和解。据了解,今年以来全球面板销量持续下降,而经济形势动荡,欧债危机等更使面板厂商压力剧增。本期望于下半年面板价格回暖而扳回一城,然而实际情况却是每况愈下。在如此恶劣的环境下,各国纷纷对竞争对手厂商开出罚单。仅今年8月,台湾各大面板厂商就相继被美国、欧盟、韩国挥出的“拳头”击中,遭到诉讼。而除了面板上下游厂商间的矛盾外,面板和整机企业之间的冲突也频频爆发。罗清启表示:“目前整个市场格局不好,面板企业压力很大。诉讼反应厂家之间的矛盾,不同的市场板块之间的矛盾,欧洲、日本、北美板块之间的争执。各家均抵制竞争对手,抢占份额,如三星阻止夏普在荷兰的扩张。面板产业承受压力很大,矛盾激化,这是竞争双方牵制的方法和竞争策略。”

国际局势降至冰点,国内市场也并不火热。然而国内面板厂商仍旧在完善产业链上急速扩张,以谋求抢占市场主动权。以京东方为例,其扩张步伐启动颇早,液晶面板8.5代线项目融资刚刚完成,近期投资达220亿元的鄂尔多斯第5.5代AM—OLED生产线建设就亮相于市场。而TCL华星光电 8.5 代液晶面板生产线项目也在日前开始进入量产阶段,明年底项目将实现满产。不过,大举扩张的京东方也表示,2011 年下半年以来,全球终端电子消费市场持续低靡,受此影响,公司主要液晶面板产品价格继续走低,造成公司 2011 年度产生较大经营性亏损。而京东方品牌推广部部长魏静介绍说:“今年的业绩参考此前业绩预告。”京东方三季报显示,三季度营业收入35.7亿,同比上涨77.34% ;净利润亏损9.28亿,同比下降106.99%。2011年业绩预计亏损32亿元-30亿元。“面板企业要转嫁压力,关键不在于操作和控诉,而在于拥有反垄断方面的战术性手段,国内企业虽然压力但也很大还是要兢兢业业,争分夺秒做自己的产业。”罗清启如是说。业内分析人士认为,“中国电视机大量外销,可以不采购别人的屏而用自己的屏,健全全产业链,实现产业链垂直一体化,我们应该向这个方向努力”。

暂无评论