铁粉芯市场需求继续上扬 内资企业前景看好

2007年度大中华地区应用企业对铁粉芯使用情况调查

铁粉芯市场需求继续上扬 内资企业前景看好

众所周知,经过多年的发展和竞争,随着应用领域的高低端差异,铁粉芯逐渐分化为传统的铁粉芯和铁硅铝粉芯。传统铁粉芯因为面市时间较长,市场已趋于稳定和成熟,主要表现在价格的透明化、竞争的残酷化和利润空间的趋小化,因此众多粉芯产商已把关注点转移到了铁硅铝粉芯方面,比较而言,铁硅铝粉芯损耗比传统铁粉芯低80%,可在8kHz以上频率下使用,饱和磁感在1.05T 左右,磁导率在26~125,磁致伸缩系数接近0,在不同的频率下工作时无噪声产生,比MPP有更高的DC偏压能力,具有最佳的性能价格比。综合诸多特性和优势,高端领域的应用基本上都使用铁硅铝粉芯。但是,传统铁粉芯作为应用领域最广、用量最大的金属磁粉心,其本身的独特性能和无可竞争的价格,在下游应用市场中,还是占有很大的市场份额。

为顺应整机要求多功能、高性能、低功耗的趋势,磁性元器件对原材料铁粉芯提出了更高的要求,作为原材料,传统铁粉芯是被铁硅铝完全取代还是继续保持着低端市场的占有率?未来五年内的传统铁粉芯市场究竟呈什么样的需求趋势?就此,大比特资讯从PC、电源、电感和灯饰照明等铁粉芯四大应用领域着手,对铁粉芯应用企业的总经理、采购部门、研发部门和工程部门进行了近两百份详尽的问卷调查。

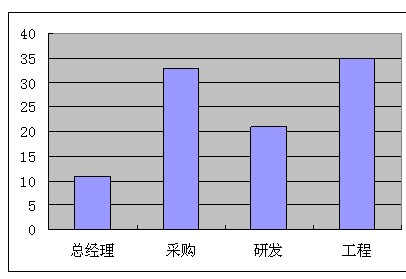

这次参与调查的企业比较全面,也很具代表性,基本涵盖了欧美、日韩、中国港台和中国内陆等地区知名铁粉芯应用企业,其中规模在100人以下的占17.5%,100~500人的占36.8%,500~1000人的达到了30.3%,1000人以上的占总比的15.4%。

(图表一:参与调查的企业类别比例图)

(图表二:参与调查的企业部门比例图)

铁粉芯市场的需求量还将上升

作为新一代更高层次的粉芯材料,铁硅铝凭借其独特的性能和让生产商怦然心动的利润空间,极大程度吸引着金属粉芯厂商的目光,大规模的加大对铁硅铝生产的投入,以立于新一轮粉芯材料市场之争的不败之地。

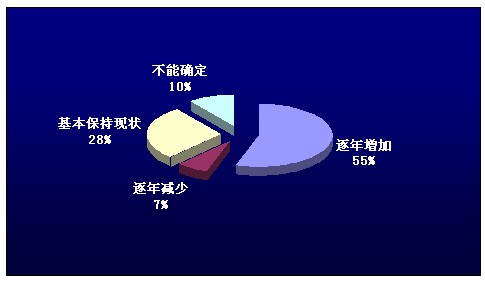

相对于日益激烈的铁硅铝市场来说,传统铁粉芯已退于次要位置,是否这意味着它的市场将逐渐萎缩呢?调查结果证明,这个市场不但不会萎缩,相反,在未来五年内,还有一个很好的上升空间,数据显示出,两百余家的传统铁粉芯应用企业中,对其需求逐年增加的占55%,28%的企业将基本保持现状,有10%的不能确定,而逐年减少的只占7%。

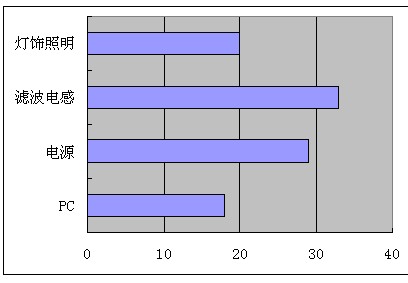

从调查问卷反馈结果来看, PC和电源依然是传统铁粉芯的强力增长点,滤波器和灯饰对传统铁粉芯的需求处于一种上升状态,滤波电感对传统铁粉芯的用量相对比较稳定。调查中显示,联想、宏基、TCL、创维、康佳、台达、雅达、光宝、飞煌、景翔、福克特、康柏、可立克、明康、奇力新、三礼、弘电、胜美达、线艺、永磁、九佛、康舒、贯达、确力新、泰林和正方的用量比较大,且在调查问卷中显示,未来几年,这些企业对传统铁粉芯的需求量将稳中有升。

(图表三:未来五年内应用企业对铁粉芯的需求趋势比例图)

承受巨大挑战 内资企业更具竞争优势

近两年来,随着技术的进步,铁镍钼粉芯、铁硅铝粉芯、铁镍50等新材料逐渐被市场认可,相较之下,传统铁粉芯材料性能趋向老化,在品质、性能方面已经基本没有优势可言,这一系列的因素促使铁粉芯市场与“蓝海”渐行渐远。可以说,国内的铁粉芯企业正承受着无可比拟的压力,这压力主要包括外资企业入侵和内资企业自身两个方面。

一种压力来自外资企业的市场争夺。近年来,TDK、飞利浦、magnetics和可达等金属粉芯企业出于能源的损耗和环保的压力,纷纷在我国建立了传统铁粉芯和铁硅铝等金属粉芯生产基地,并逐步施行本土化战略,其凭借其产品的质量良好的性价比,迅速抢占了中国市场,这给规模普遍处于中小型的内资金属粉芯企业带来非常大的挑战。另一压力就是内资企业自身的,即投入上的压力。企业的投入主要在资金和技术研发两方面。随着电子元器件低成本、低损耗、小型化、集成化的发展趋势,陈旧的设备和落后的技术,使得国内一些企业已无力于市场竞争,退出或者只是在简单复制外资企业的产品。

虽然内资铁粉芯企业承受着巨大的压力,但这几年的发展有目共睹,并得到了下游应用企业的认可,调查数据显示,在国内市场上,以东磁股份为代表的内资铁粉芯企业力凭借价格优势、强大的货源支持和让客户满意的技术服务支持力压群雄,稳稳的保持着市场占有率。

(图四:客户评比的国内市场上铁粉芯企业美誉度排名)

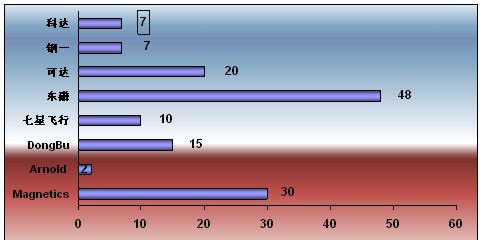

随着更多具有实力的外资、台资和港资企业进入中国大陆地区,给国内铁粉芯企业带来了巨大的压力,国内企业要获得市场份额就应该对各自的资源合理整合,国内铁粉芯行业和外资企业相比较无论在技术还是规模上都处于劣势,但我国企业也有自己独特的优势,那就是丰富的原材料和低价的劳动力。因此,面对外资企业的强势,国内企业要发展要充分利用自身的优势,行业联合,区域化、规模化发展也许是一种出路,能有效的把资金、技术、人才等各种不同的优势资源优化并整和起来。横店东磁和天通控股都建立了自己的强大的研发中心,引进和培养了大量科研人才,七星飞行、湖州科达和钢一也开始站稳市场。数据显示,在国内生产和销售比较有代表性的东磁、飞磁、东部、七星飞行、magnetics、可达、盛忠、钢一、科达、天通等众多铁粉芯企业中,内资企业东磁股份是被认为最有潜力的,七星飞行和钢一位列其后,其次是外资企业magnetics和可达。

(图五:国内市场铁粉芯企业受关注的比例图)

质量成铁粉芯企业最大软肋

产品在市场的竞争有两大筹码,一是质量,二是价格。随着行业的深入发展和市场秩序逐渐成熟,产品的价格已经处于明朗化阶段,传统铁粉芯的报价也无很大差异,因此,同比价格下的产品质量显得尤为突出。

目前的传统铁粉芯的质量处于何种状态呢?这次调查结果显示,约60%的铁粉芯应用企业表示对“铁粉芯的质量不满意”。探其内因有二,一是现阶段,一些有代表性的行业企业对传统铁粉芯的新品研发和产品创新关注度不高,基本实施低成本策略。二是逐渐放弃传统铁粉芯这个市场,而让一些技术能力不强的中小型企业来接手生产。这两大因素使得质量成为铁粉芯企业最大软肋。

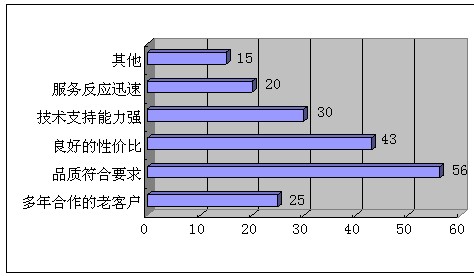

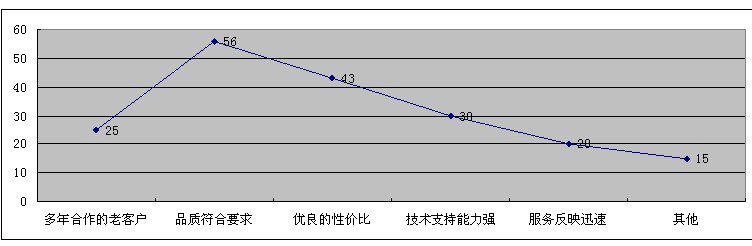

企业的发展方向始终是受利益驱动的,当传统铁粉芯处于微利状态后,生产企业纷纷转进铁硅铝粉芯,使得传统铁粉芯基本处于一种发展停滞阶段。但在同期对铁粉芯企业的采访中了解到,生产企业对传统铁粉芯并没有完全放弃,而是根据每个季度的接单在不断调整,可以看出,较长时间内,行业企业在铁粉芯的市场之争还将延续,在未来更加激烈的竞争中,铁粉芯企业怎样才能可持续发展和壮大起来呢?那就是增强企业本身的核心竞争力,调查数据显示,产品质量依然是核心竞争力无可争议的主要因素。面对材料成本的不断上涨,人力成本的逐渐提高,各种认证和环保指令的制约,使得铁粉芯应用企业在“价格有所调低、质量还需提高、售后服务跟进加强和技术研发能力提高”四个方面成了最大期待。调查数据显示,期待价格有所降低的占48%,质量还需提高的为56%,技术研发能力提高的为38%,强调售后服务还要改进的为20%。

(图六:应用企业与目前铁粉芯厂商合作的原因比例图)

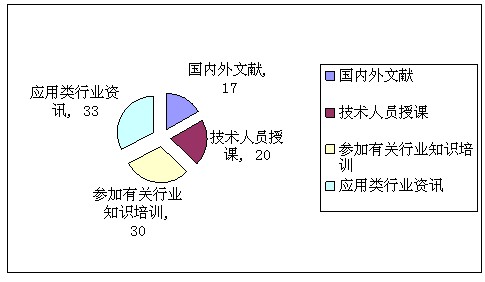

总之,这次关于铁粉芯应用企业的调查收获很大,既掌握了应用企业对铁粉芯需求趋势的第一手资料,也为铁粉芯企业能够更健康、持续的发展提供了一些有参考性的调查数据,铁粉芯企业在关注自身成长的同时,也密切关注着应用企业的发展动态和需求,笔者在调查中了解到,应用企业的研发和工程部门最关注的是铁粉芯企业是否能经常提供一些有利于新品开发的行业知识培训和技术人员授课。那么,铁粉芯企业是怎样看待应用企业提出的一些期待的呢?为此,记者采访了东磁、七星飞行和钢一等铁粉芯企业。他们均表示“铁粉芯有它自己的市场,而且这个市场还会增长,我们一直都非常关注这个市场的增长空间,应用市场的需求决定我们的产量。”钢一目前的铁粉芯产量占到了粉芯材料的一半左右,而东磁和七星飞行表示对这一块的关注度在减弱。

金属粉芯企业关注铁硅铝也好,关注传统铁粉芯也罢,这都是根据市场需求做出决定的,不可否认,铁硅铝有很大的利润空间,也有很大的发展潜力,但作为应用最广泛,使用量最大的传统铁粉芯,因为其固有PC和电源等应用市场的拉动和灯饰等新的应用领域的拓展,未来五年传统铁粉芯的市场依旧很值期待。

(图七:应用企业对有关铁粉芯活动的兴趣指数排名)

暂无评论