在激烈竞争中须积极发现新市场

在竞争日益激烈的电子产品领域,新兴市场的定义已经改变。它既存在于曾经遥远的汽车电子、工业控制、医疗和能源等领域,也存在于传统的产品领域。简单说来,在平坦的电子产品世界里,新兴市场可以分为三类。第一类是传统意义上的新兴市场,通常为某个领域技术自然演进形成的新市场,例如,便携医疗电子开始应用手机设计思想,通过创建相对统一的标准和外形尺寸,使得可用性及易用性大大提高;MP3播放器发展为MP4和PMP;胶卷相机逐渐被数码相机取代;CRT电视发展为平板电视:第二类是技术的应用领域简单扩展形成的新兴市场,例如MP3、GPS、蓝牙传输等功能进入手机成为智能手机;如PC和消费电子中多媒体技术和应用进入手持设备;3C领域的电子技术大量进入传统的汽车、工业控制和医疗领域等。而更精彩和更令人兴奋的可能是第三类新兴市场,它建立在第二类新兴市场的基础上,是多个领域真正的融合和创新,常常诞生新的“杀手”级产品和应用。例如,MP3播放器实现了便携音乐播放,是非常成功的产品,但苹果iPod将合法音乐下载和音乐播放融合在一起,成为了伟大的产品。再比如,手机集成GPS也是业界关注的功能,但GPS、3G增值应用和移动搜索三者相结合,可能产生导航以外的更多应用。

当然,新兴市场也充满了风险。新兴市场常常建立于新的产业链基础上,可能需要经历一段时间,因此进入的时机显得非常重要。税控机就是一个在等待中让人热情渐失的新兴市场,尽管一直被热炒,但目前它并没能带来当初膜拜者所期望的市场规模,在等待中耗尽所有后,不少当初狂热投身于其中的制造商正在等着破产和贱卖,因此,在追逐新兴市场的同时,哪些东西是自己的基础和核心竞争力,也是应该思考的问题。也正基于此,笔者就IP-TV机顶盒、LED、智能手机、HMD、数码相框、GPS、便携投影机与嵌入投影机、LCD-TV等领域做了综合评述,以望能为行业企业的发展方向提供些许参考。

GPS:国内市场即将井喷

随着中国汽车市场迅猛发展,GPS导航产品也随之迅速兴起,GPS导航产品有可能成为中国大陆今后几年市场发展速度最快的电子产品。从市场发展阶段来看,2006年的GPS导航产品正处于市场导入末期,市场规模正处于快速增长阶段。2004年中国大陆GPS导航产品市场规模为49.9千台,2005年销售规模达到了120.8千台,市场增长率达到了144.5%,2006年销量达到了262千台,销售额达到了23.6亿人民币,GPS导航产品将以高速的增长速度发展,未来发展潜力巨大。预计2007年,全球导航市场产品将达到750万台,其中,日本340万台,欧洲280万台、美国70万台,中国60万台。预计2007年到2008年将是中国导航产业市场迅猛成长的时期,并且在2009年进入成熟期,届时,中国GPS导航产品市场规模将达到100亿元。

表1 2002~2006年中国车载GPS市场规模与增长

截至目前为止,国内GPS厂商数量已近百家,膨胀之快,令人瞠目结舌。据了解,目前国内的GPS厂商中有60%都是2006年刚刚进入的,其中尤其以原数码厂商的加入引人注目。2006年7月,国内数码巨头朗科公司推出了融会有GPS卫星定位导航、电影、游戏、车载MP3等多项功能的GPS“酷贝P210”,随后,各大MP4数码厂商的跟进便一发不可收拾,从而引发了GPS的第一轮小高潮。

家电巨头的加入也是2007年GPS市场的重要看点,目前,包括新科、TCL、夏新等在内的十多个家电厂商都推出了各自的GPS产品,势头之猛,堪称罕见。除了国内厂商之外,国外厂商显然也不甘寂寞,据市场人士表示,日本先锋、韩国LG等也各自推出了新品,并流露出进军中国市场的意图。另外,手机厂商的加入对这个市场的迅速升温同样不可忽视,目前诺基亚、多普达、三星已分别发布了内建有GPS模块的手机。

据朗科公司介绍,在发达国家GPS的运用非常普遍,以日本为例,装有导航系统的车辆保有量超过了800万台,安装率高达59%。而与之相比,我国GPS的发展状况却远为落后。统计表明,至2005年底,国内安装车载GPS的车辆还不足10万辆,安装率不到2%。

“与日本的GPS安装率相比,中国的GPS安装还存在着巨大的市场缺口。”朗科公司发言人表示,巨大的市场缺口带来了巨大的市场潜力,尤其是随着中国私人汽车的普及加速,对于GPS的消费需求开始呈直线式上升。这成为2007年大量厂商急剧加入这一市场的根本原因。

与此相呼应的是,国家政策的动向也显示了GPS正日益受到重视。以北京为例,北京市已计划在2008年之前给全市的公共汽车、出租车安装GPS监控系统,其中仅公共汽车就有700多条线路,车辆数万台。今年5月1日国家质检总局和国家标准委联合宣布,物流行业实施《物流企业分类与评估指标》国家标准,这就要求所有参与评估等级的物流企业货物跟踪水平要达到50%至90%,这也为GPS应用提供了广阔的市场空间。

一组数据从侧面清晰显示了国内GPS的高速增长势头:2005年国内GPS销售为5万套,增长高达91.3%。2006年的GPS销售不低于10万套,增长不低于100%。“2005、2006年国内GPS市场的快速发展还仅是前奏,2007年的井喷才是正戏。”分析人士表示:“保守估计,2007年国内GPS销售有望突破40万套,增幅超过300%。”

IP-TV机顶盒市场增长强劲

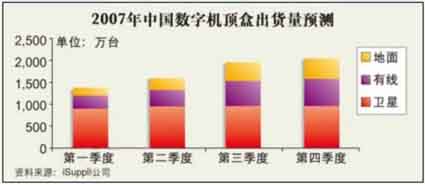

根据iSuppli的一项调查显示,今年第一季度这些制造商获得了大量稳定的订单,而且强劲的出口市场也让他们信心高涨,这将使卫星机顶盒和地面机顶盒产量不断增长。2007年中国数字机顶盒出货量将达到7,000万台,比2006年5,300万台上升31%,其中有线数字机顶盒2007年将增长110%。附图显示了iSuppli对今年各个季度中国数字机顶盒出货量的预测。

2007年中国数字机顶盒市场以卫星机顶盒为主

很多机顶盒制造商在今年年初就有了一个很好的开端,他们在二月份春节之前就开始大量发货。出货量增长的一个主要推动因素是自去年第四季度以来需求持续旺盛,很多机顶盒制造商今年第一季度销量都达到预期水平。尽管有很多新的制造商进入这一高增长领域,但中国有线机顶盒市场仍然由一些领先制造商把持。大的制造商在产品设计、市场推广以及与供应商关系等方面都居于领先地位,中小型制造商只能从个别有线电视运营商手中获得十万台数量级水平的设备订单,销售和市场推广力度的薄弱使他们无法获得长期大规模订单。更为严重的是,由于本身能力的缺乏(尤其在软件设计和系统集成方面),他们不得不依赖于设计公司或者分销商提供产品设计,因此他们很少能够得到核心芯片供应商的直接支持,有时候他们甚至还要从领先OEM那里购买关键元器件和材料。

虽然中国机顶盒制造商有能力设计带视频点播(VOD)、数字视频录影(DVR)以及高清(HD)显示功能的中档以及高端产品,不过他们还是主要生产基本功能机顶盒。近年来DVR越来越受到欢迎,但2007年出口产品还是以带高清功能的为主,这是因为中国大部分中档以及高端机顶盒包括高清产品都是由大的电子制造服务(EMS)提供商生产,这些公司为跨国OEM如摩托罗拉生产机顶盒,后者则向发达地区高清用户提供产品。今年国内高端机顶盒市场还不到总出货量的5%。

LED营业额增长率达到两位数

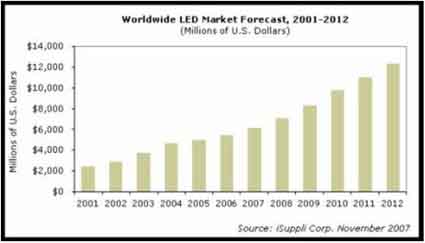

iSuppli公司预测,2007年总体LED市场营业额将增长大约13.7%,2006-2012年的年复合增长率约为14.6%,到2012年将达到123亿美元。2005和2006年全球LED市场营业额仅分别增长2.1%和8.7%。这些数字包含全部表面贴装器件(SMD)和通孔封装LED灯以及字母数字显示LED包括标准亮度、高亮度(HB)和超高亮度(UHB)LED。上述预期增长中的相当大一部分,将来自用于照明应用的超高亮度和高亮度LED。到2012年,超高亮度LED将占总体LED营业额的31%左右,远高于2005年时的4%。下图所示为iSuppli公司对2006-2012年总体LED市场规模的预测。

2006-2012年总体LED市场规模的预测

LCD背光仍然是LED主要应用,汽车内部照明,以及电视与笔记本电脑大屏幕LCD的背光,这些新兴市场也将推动LED产业增长的关键动力。另外,固态照明技术不断发展,也将使LED在装饰照明和建筑照明市场找到新的用武之地。小屏幕LCD显示器和移动设备按键背光,也是LED的最大单一应用市场。2007年,这些应用将占总体LED市场营业额的25%以上。

LED已经被用于各种室内及室外装饰照明应用,而且开始盯上手电、花园灯和街灯等通用照明应用。这些用途为LED照明正在家庭与企业照明领域开辟市场。另外,全球各地加紧立法,禁止使用白炽灯,鼓励使用节能型光源。近期内,紧凑荧光管(CFL)将因禁止使用白炽灯的立法行动而受益。但较长期来看,固态照明的优点将盖过LED与CFL之间的成本差异。而且随着LED性能继续提高,成本差异将进一步缩小。iSuppli公司预测,2010年LED灯泡将开始用于住宅与企业的通用照明。毫无疑问,通用照明的长期未来是LED。该市场正在扩张,而且有理由投资于创新性设计与创造性解决方案。

智能手机销售将增长30%

据权威调查机构预测,未来5年中智能手机的销售量每年的增长速度将超过30%。这一速度远超过了手机市场的一位数的平均增长速度。报告还说,由于越来越多的企业客户在旅途中使用手机,智能手机的增长速度将超过笔记本电脑。

智能手机还在开始挺进消费者市场,已经有数家厂商在销售这样的产品。RIM推出了Pearl,摩托罗拉推出了Motorola Q,三星推出了Blackjack,Palm刚刚推出了Centro,还有苹果的iPhone。除了电子邮件外,这类设备通常还提供即时通讯和整合的Web服务。例如,RIM刚刚宣布密切整合Facebook及其Blackberry手机,Palm的Centro整合了MySpace.com。它们通常还预装有音乐、视频等多媒体应用软件。

真正推动智能手机进入消费者市场的是价格。Centro手机的售价只有99美元,三星的Blackjack等智能手机的售价为100美元。如果Google的开放源代码Android手机能够获得成功,智能手机的销售会进一步加速。如果Google能够找到在Android中整合广告的途径,智能手机及其所使用服务的价格会进一步降低。

这对于智能手机产业链而言是好消息。手机厂商将销售更多的设备。微软、Symbian等厂商也将受益,因为它们为智能手机开发了操作系统。对于手机运营商而言,这更是好消息,因为智能手机用户的服务费用通常会高于普通手机用户。

LCD-TV再度升温

2007年上半年中国液晶电视产量为632.34万台,而2006年全年产量仅为883.2万台。照此速度发展下去,我们预计2007年全年中国液晶电视产量将实现58%的增长,达到1,400万台。与以往不同的是,具有国际品牌背景的制造商大幅提升了液晶电视的产量,如苏州飞利浦2007年上半年其产量超过了TCL、创维、海信、厦华等原本领先的国内彩电厂商,成为中国内地液晶电视产量最高的企业,同时,飞利浦接近70%的出口率也使其成为液晶电视出口大户,外资与合资企业产量和出口量的增加说明全球液晶电视市场进入普及期。面对成本压力,国际品牌液晶电视生产线开始向中国内地转移。

除产量外,大尺寸、高端液晶电视产量也逐步增加。较2006年32英寸面板占据市场绝对优势而言,进入2007年后液晶面板开始向更大尺寸发展,价格下降和市场接受度是主要推动力,消费者在体验液晶电视的超薄、时尚特性后,其关注点开始逐渐向37英寸、42英寸和46英寸等更大尺寸产品移动。

新兴显示器HMD引人注目

消费者喜欢小型手持电子产品,但不喜欢只能显示小图像的小显示屏。因此,包括便携媒体播放器(PMP)、DVD播放器和移动电视在内的手持设备生产商,都希望通过提供具有便携/嵌入投影机和近眼显示器的产品来改善观赏体验。近眼显示器也称为头戴显示器(HMD)。此类显示器不仅具有较大的可视区域,而且成本低、功耗低、重量和尺寸也小。

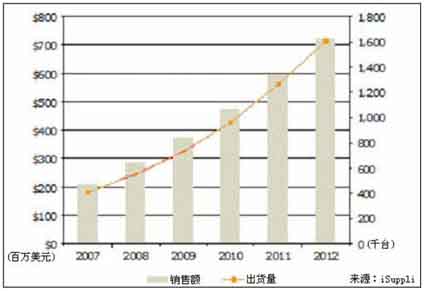

HMD出货量呈增长之势 预计2012年HMD销售额将从2007年的2.09亿美元上升到7.24亿美元,年复合增长率为28.2%。下图所示为iSuppli对2007-2012年全球HMD销售额的预测。

2007-2012年全球HMD单位出货量与销售额预测

HMD技术在图像尺寸、功耗和私密性方面具有优势,因此,HMD市场的增长势头正在逐步增强。顾名思义,HMD用于安置在头盔或面罩上面,接近使用者的眼睛,提供大于显示器物理尺寸的虚像。HMD可以显示20-100英寸的虚像,其提供的观赏体验比通常用于手机或视频iPod的2-8英寸显示器更加赏心悦目。HMD的功耗也低于20-80英寸液晶或等离子显示器。在某些情况下,甚至小于笔记本所用的14英寸显示器。HMD还对那些想在飞机、火车或者地铁等公共场合看视频的人提供了私密性。许多在20世纪90年代或21世纪初生产HMD的厂商,如Planar、奥林巴斯和Liquid Image,已经退出了这个领域。但是,新的一批HMD制造商取代了它们,并开始改进结构设计和推出了更薄、更轻和价格更低的产品。 HMD主要用于消费市场,具体应用有iPod、手机和PC,还有玩游戏、观看电影和电视节目等。专业设计的HMD还用于军事、工业和医疗市场。 现有单眼和双眼两种类型的HMD。多数双眼HMD用于消费市场,从而达到长期使用HMD的良好人类工程学效果,如观看两小时的电影。单眼HMD适合于军用,此时最关键的是能眼观六路。

便携投影机与嵌入投影机正在增长

由于市场对于便携演示设备的需求较高,便携投影机市场正在增长。iSuppli定义的便携投影机是重量小于2磅(约0.9公斤)、尺寸小于60立方英寸(约983立方厘米)且不带电池的投影机。旅行者比较喜欢便携投影机,因为可以随时随地向一小群人进行陈述。多数投影机可以利用电池工作。目前市场上的便携投影机重量都在1-2磅之间,相当于0.45-0.9公斤。有人展示过重量不足1磅的便携投影机,但尚未在市场上出现。

虽然目前的便携投影机的设计和规格都有几分相似,但未来的产品将更加多元化。而且,未来的便携投影机将利用包括LCD、硅基液晶(LCOS)、数字光处理(DLP)和其它微电机系统(MEMS)解决方案在内的微显示器技术。这些近期将出现的投影机还将利用包括灯泡、LED、激光器和LED/激光器组合在内的光源。

iSuppli预测,2012年便携投影机和嵌入投影机出货量将达到170万台。这对于小型投影机来说是巨大的成长机会。随着背投电视市场降温,微显示器制造商应该把小型投影机市场看作成长机会。

DPF市场将于09年登顶

据iSuppli公司,数码相框(DPF)可能在中国对便携DVD播放器和便携媒体播放器(PMP)构成竞争威胁。这听起来似乎不太可能。但是,只有在DPF克服显示器短缺、新产品推出时间延迟和市场的寿命有限等挑战之后,上述情况才可能出现。

DPF正在变成混合型产品,能够支持多种功能,包括自动的图片回放、MP3音频支持、视频与广告。DPF OEM厂商正在推出带有较大的TFT-LCD显示器的组合式产品,以支持这些功能。但是,这些OEM厂商需要迅速行动,因为该市场的机会窗口较小。

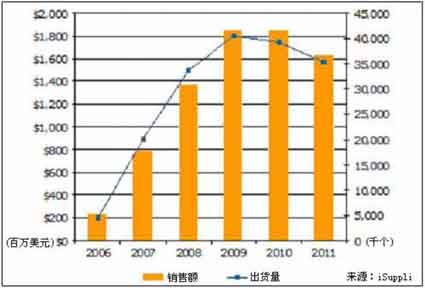

中国DPF市场将在2009年达到顶点。预计2011年中国DPF市场将达到16亿美元,而2006年为2.33亿美元,2006-2011年的年复合增长率为47.6%。但是,到2009年,营业额将增长近七倍,达到18亿美元。单位出货量也将遵循类似的模式,2011年将从2006年的460万增长到3,530万,年复合增长率为50.3%。单位出货量将在2009年达到顶点,届时将增长到4,040万。

在增加了多媒体回放功能之后,DPF市场最终会因饱和及缺乏新功能而触顶。下图所示为iSuppli对2006-2011年DPF市场出货量与销售额的预测。

2006-2011年中国DPF单位出货量与销售额预测

具有7英寸LCD的DPF目前支持MP3音频与广告应用,从2008年开始将支持多媒体回放与图片自动回放功能。因此,此类DPF明年应该会开始挤占便携DVD、PMP和其它移动产品的市场。令人担忧的是7英寸TFT-LCD短缺,该因素2007年拖累了中国DPF市场的增长。中小显示器制造商由于不能获得稳定的LCD供应,无法大批量生产DPF产品。

有些迹象显示,这种短缺情况可能持续到2008年,但好消息是7英寸便携DVD播放器的销量在下降,而具有同样尺寸显示屏的DPF销售量却快速上升。虽然DPF在中国消费市场可能只是匆匆过客,但其不太可能出现的增长却对PMP和便携DVD播放器构成挑战,肯定会影响中国的消费电子市场。该市场能否成功,目前取决于LCD短缺将造成的影响程度。

暂无评论