进军车载电子市场 磁性元器件企业需跨过高门槛

| 近几年,快速发展的汽车产业为汽车电子产品提供了广阔的应用市场,中国汽车电子市场随着中国汽车产业一起进入快速发展时期。2005年,中国汽车电子市场整体规模达到了624.3亿元,同比增长高达36.3%。预计到2010年,中国汽车电子产品市场规模将达到近2000亿元。 |

| ■本刊记者/江河 |

|

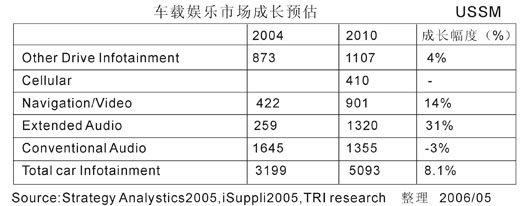

车载电子成为汽车电子主力产品 日前在长春举办的“2006中国汽车电子产业发展高层论坛”上,赛迪顾问股份有限公司发布了针对中国汽车电子市场发展状况的研究结果,预计在未来几年内,中国汽车电子产品市场将在汽车产业发展的保障下稳步发展,各类汽车电子产品在汽车中的普及率将持续提高,并预计到2010年,中国汽车电子产品市场规模将达到近2000亿元。同时,这一蕴藏巨大潜力的市场,将为汽车电子厂商和半导体厂商提供机会,汽车电子产业将成为中国电子产业的重要增长点之一,而中国也将成为全球主要汽车电子产品生产国之一。 汽车电子技术朝着“三化”发展:网络化、智能化、集成化发展 网络、总线技术的应用越来越广泛, CAN总线将是应用最多的汽车网络化方案。汽车车身各部位将安装越来越多的传感器,采集几十类信息,提供给车载主控计算机对运行状况进行智能化调控;汽车电子技术将趋于功能集成化,逐步形成经济、有效、可诊断的数据中心,如通过传感器系统的集成化以减少布线,简化控制系统,并可使传感器系统的体积减小60-80%。 未来几年需求较大的产品有:GPS导航系统、自动变速控制系统、ESP系统、TCS系统、智能防盗系统、车载TV、汽车空调和安全气囊等。 磁性元器件行业面临高门槛 由于汽车环境的振动大、温度高等特殊要求,所以给进入这一行业的相关配套行业设立了一道相当高的门槛。磁性元器件在汽车电子中的应用十分广泛,汽车电子市场的火爆极大的激发了磁性元器件行业的发展。但是,对于国内的企业来说,想要进入汽车电子行业发展还面临着不少的问题。首先的技术工艺不还不够成熟,虽然我国的磁性材料产业经过几十年的发展,取得了很大的进步,但主要是集中在低端产品的开发和生产。在高端材料的研发上一直落后于国外的企业,所以目前在高档磁性材料的生产工艺国内还需要大量从国外引进。 车载电子市场带动多个产业增长 车载电子市场的火爆同时,除了给磁性元器件行业带来新的发展机遇外,对其他电子行业的促进作用同样十分突出。例如在半导体行业,随着汽车电子技术的快速渗透,以及半导体解决方案逐步取代机械组件,预计全球汽车半导体市场今后几年内的增长率将达到10%左右。根据市场研究公司Strategy Analytics今年5月的一项研究报告,2005年,全球汽车集成电路市场的总销售额大约为164亿美元。 |

暂无评论